ファクタリングと利息制限法の関係について

現在、ファクタリングを利用しているが手数料が高くて、資金繰りが悪化している。

ファクタリングの手数料は高いが、利息制限法に引っかかっていないのかが気になる。

そこで、本日はファクタリングと利息制限法の関係についてご説明していく。

元銀行員の知識を活かし、弊社がクライアント様に実際にご説明していることをお伝えしていく。

1.利息制限法とは

まず、利息制限法とは、金銭の貸し借りの契約の際に定められた年利率の上限を定められた法律である。

金銭の貸し借りを業として行うものは、貸金業の登録を金融庁から認可してもらわなければいけない。

現在の利息制限法の上限は、借入金額によって利率の上限が異なる。

借入の金額が

10万円未満の場合…年利率の上限20%以内

10万円以上100万円未満の場合…年利率の上限18%以内

100万円以上の場合…年利率の上限15%以内

となる。

利息制限法を超える貸付は、民事上無効となり、行政処分の対象となる。

2.ファクタリングとは

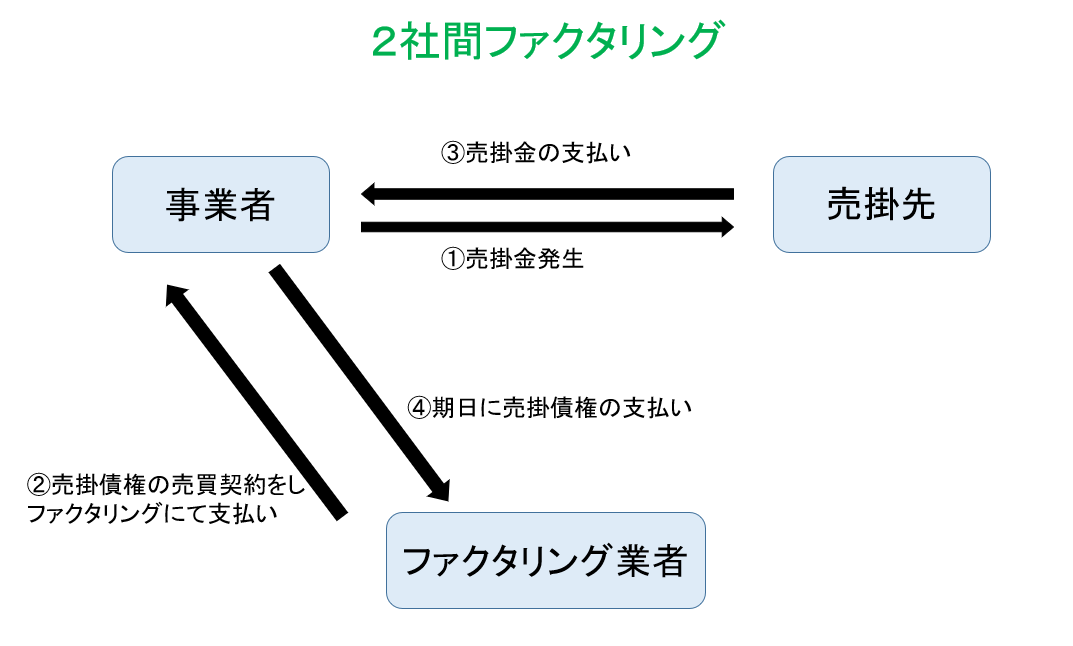

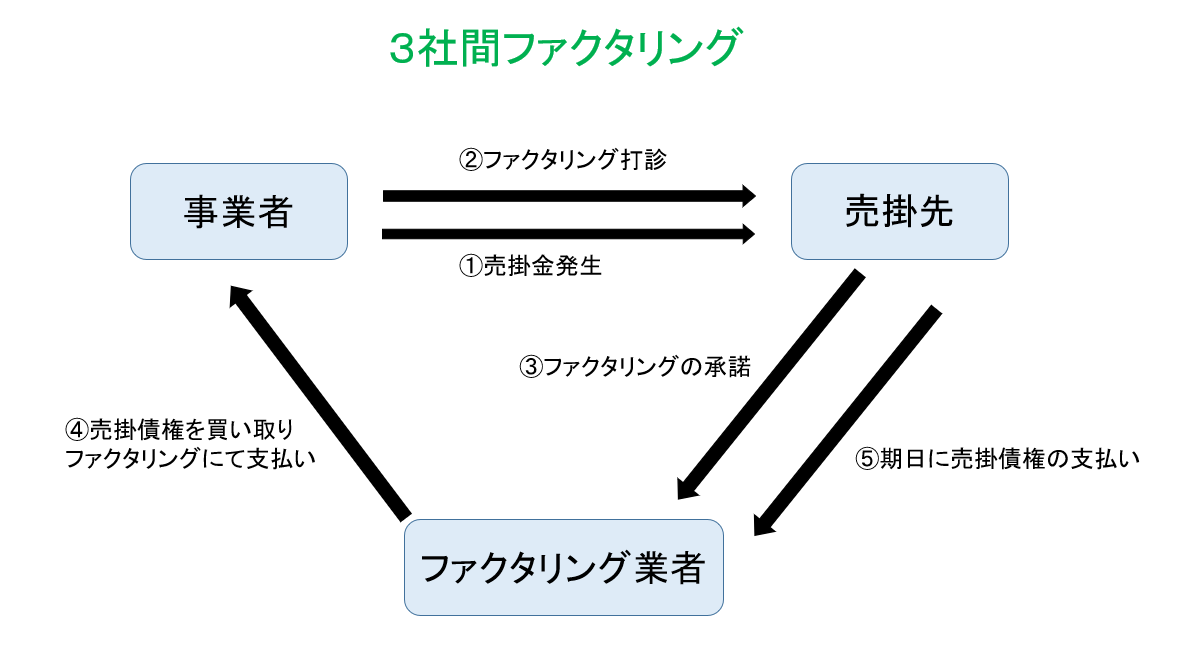

ファクタリングとは、自社が保有している売掛金をファクタリング会社に譲渡する売買契約となる。

ファクタリングは売掛債権の売買契約となるため、金銭の貸し借りではない。

金銭の貸し借りではないため、利息制限法は適用されないのである。

金銭の貸し借りではないため、貸金業の登録もいらない。

ファクタリングの手数料の相場は2社間ファクタリングで1回につき10%~20%程度、3社間ファクタリングで1回につき1%~10%程度となるが、金銭の貸し借りではないため利息制限法は適用されない。

ただ、最近では一部の違法な闇金業者がファクタリングを名乗って、貸金業を行っているケースがある。

そのため、ファクタリングを利用している際には、自社の手数料が何%なのかを一度、確認してみてほしい。

もし、大幅に乖離するようなら、ファクタリングではない可能性がるため注意してほしい。

また、ファクタリング契約かどうかの判断基準は、以下の2点を必ず確認してほしい。

- 契約書に売掛債権の売買契約と記載されている

- 償還請求権がない

である。

ファクタリングは売掛金の売買契約のため、契約書に売掛債権の売買契約と記載されているはずである。

もし、売掛債権の売買契約と記載されていない場合は、それはファクタリングではなく、貸金業の可能性があるため、やめた方がいい。

仮にファクタリングではなく貸金業ならば、金利の上限は利息制限法の年利率15%~20%以内となっているかを確認してみてほしい。

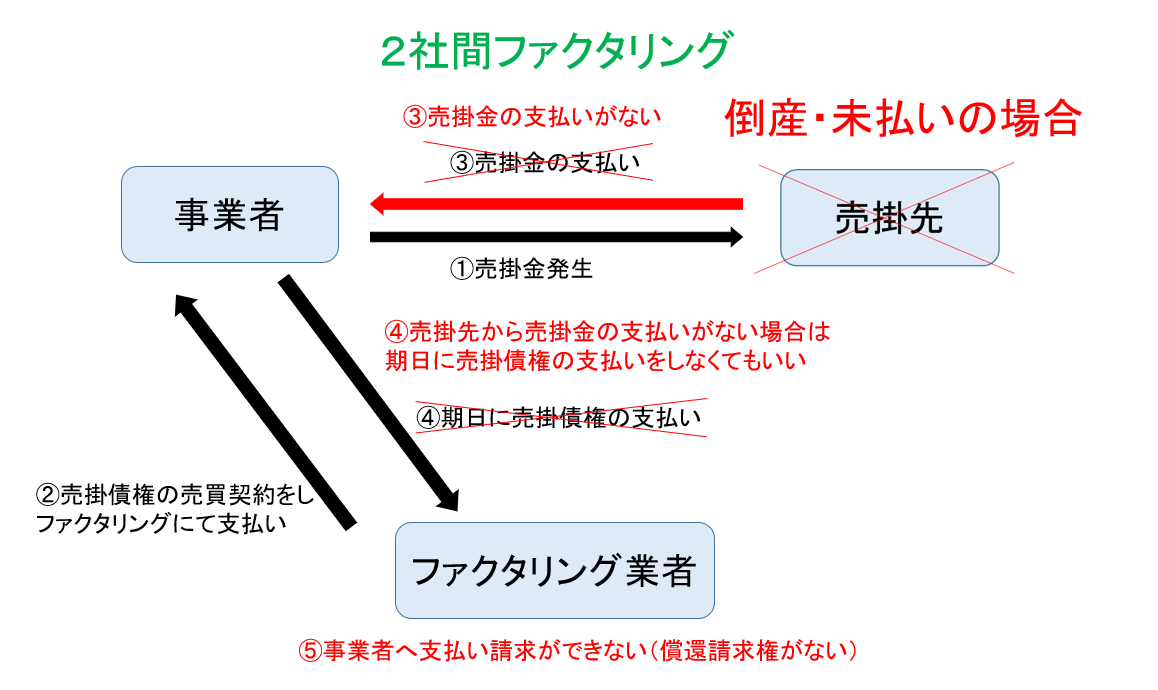

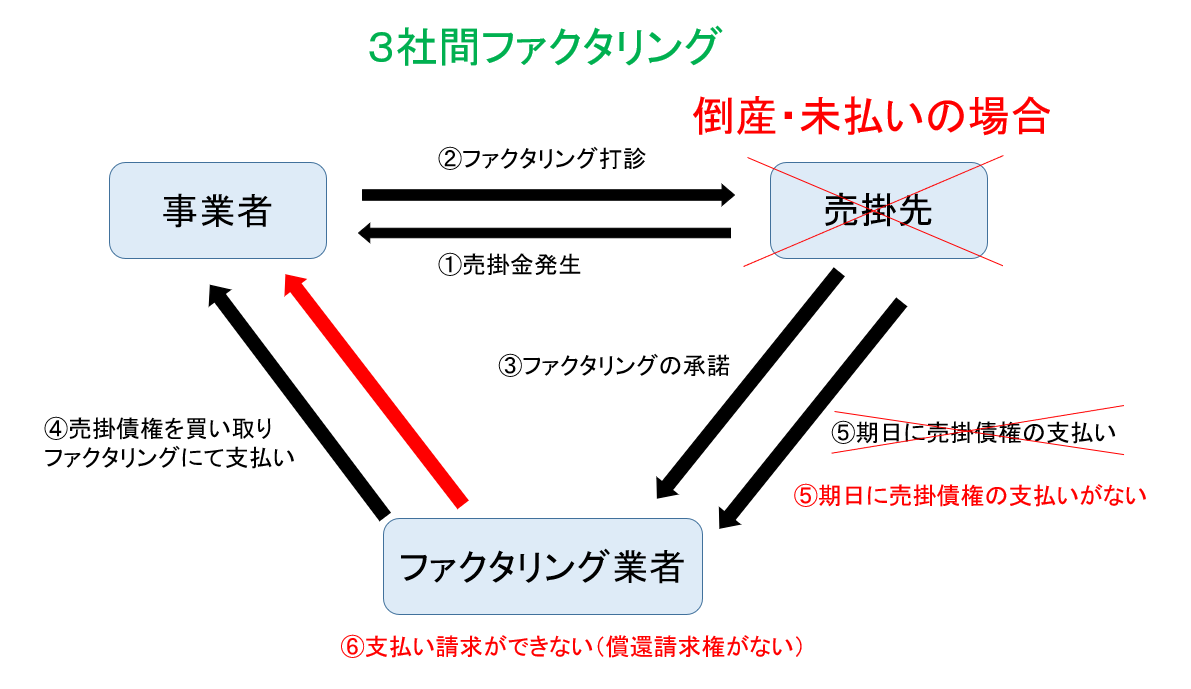

ファクタリングのもう一つの判断基準が、償還請求権(ノンリコース)がないことである。

償還請求権がないとは、万が一、売掛先が倒産したり、売掛先が支払いをしてくれない場合でも、ファクタリングを利用した事業者は、ファクタリング会社に対して支払いをする必要がないということである。

ファクタリングは売掛金の売買契約のため、売買が成立した後は、売掛先が倒産したり支払いをしてくれなくて回収できなくなった場合でも、ファクタリング会社の責任となる。

ただし、2社間ファクタリングで売掛先から入金された売掛金をファクタリング会社に支払わずに、自社の運転資金に使ってしまった場合は、横領となり、訴訟を起こされる可能性があるため横領は絶対にしてはいけない。

もし、契約内容に売掛先が倒産したり、売掛先が支払いをしてくれない場合は事業者が代わりに支払う旨が契約書に記載されている場合、それはファクタリングではなく貸金業の可能性があるため、注意してほしい。

貸金業であるならば、利息制限法が適用されるため、金利の上限は借入金額に応じて年利率15%~20%となる。

ファクタリングをやめるには

もし、現在ファクタリングの手数料が高くてファクタリング利用前よりも資金繰りが悪化している場合は、ファクタリングをやめるしかない。

ファクタリングをやめられない原因は、ファクタリングをした売掛金の補填ができないため、再度、ファクタリングをしなければいけないことである。

つまりファクタリングをした売掛金の補填ができれば、ファクタリングをやめられるのである。

ファクタリングをやめる方法については、こちらの記事「ファクタリングをやめるために必要な6つの方法」でご説明しているので参考にしてほしい。

まとめ

ファクタリングは売掛債権の売買契約であり、金銭の貸し借りではないため、利息制限法は適用されない。

金銭の貸し借りではないため、貸金業の登録もいらない。

ただし、契約書に売掛債権の売買と記載されていない場合や支払い義務のある償還請求権が契約書に記載されている場合は、それはファクタリングではなく貸金業にあたる可能性がある。

貸金業であるならば貸金業の登録が必要となり、利息制限法の適用となる。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日