ファクタリングと手形割引の5つの違い

現在、会社の運転資金の資金調達方法として、ファクタリングと手形割引を検討している。

ただ、ファクタリングと手形割引の違いがわからない経営者の方も多いだろう。

そこで、本日はファクタリングと手形割引の違いをご説明していく。

弊社がクライアント様に実際にご説明している内容をお伝えしていく。

1.ファクタリングとは

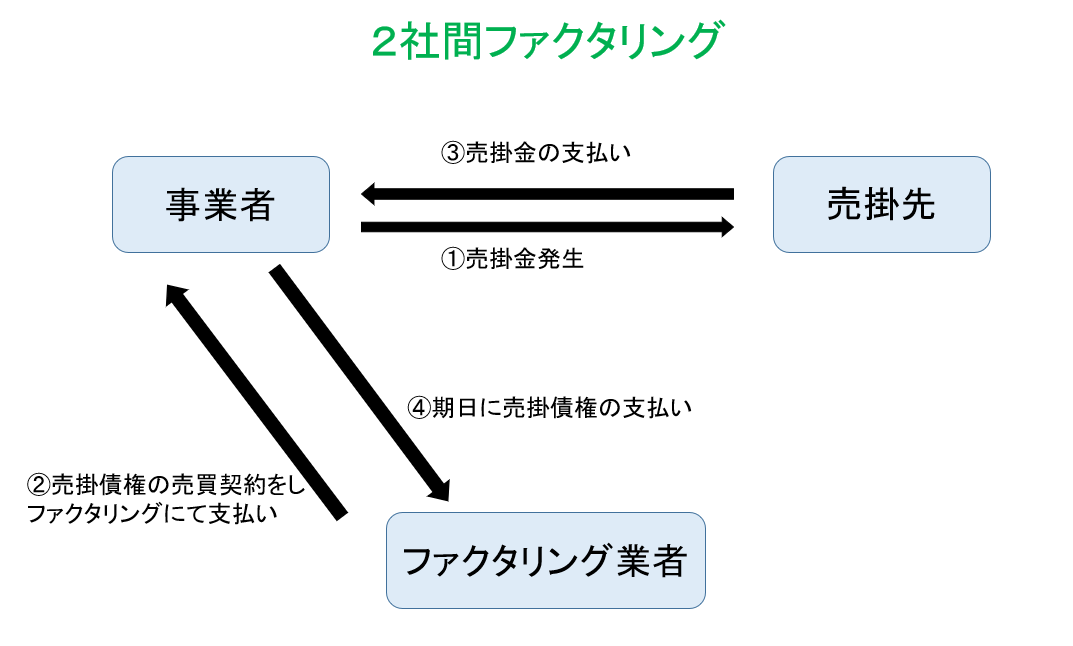

まず、ファクタリングとは自社が保有している売掛金をファクタリング会社に売却して、売掛金を早期に資金化する資金調達方法である。

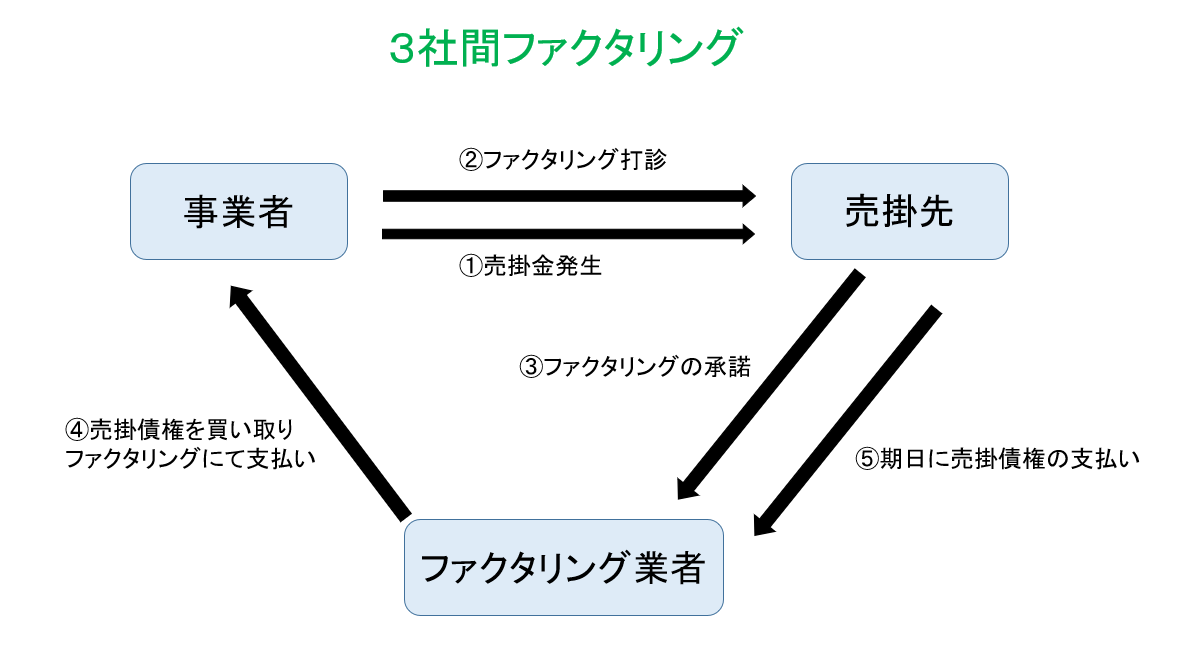

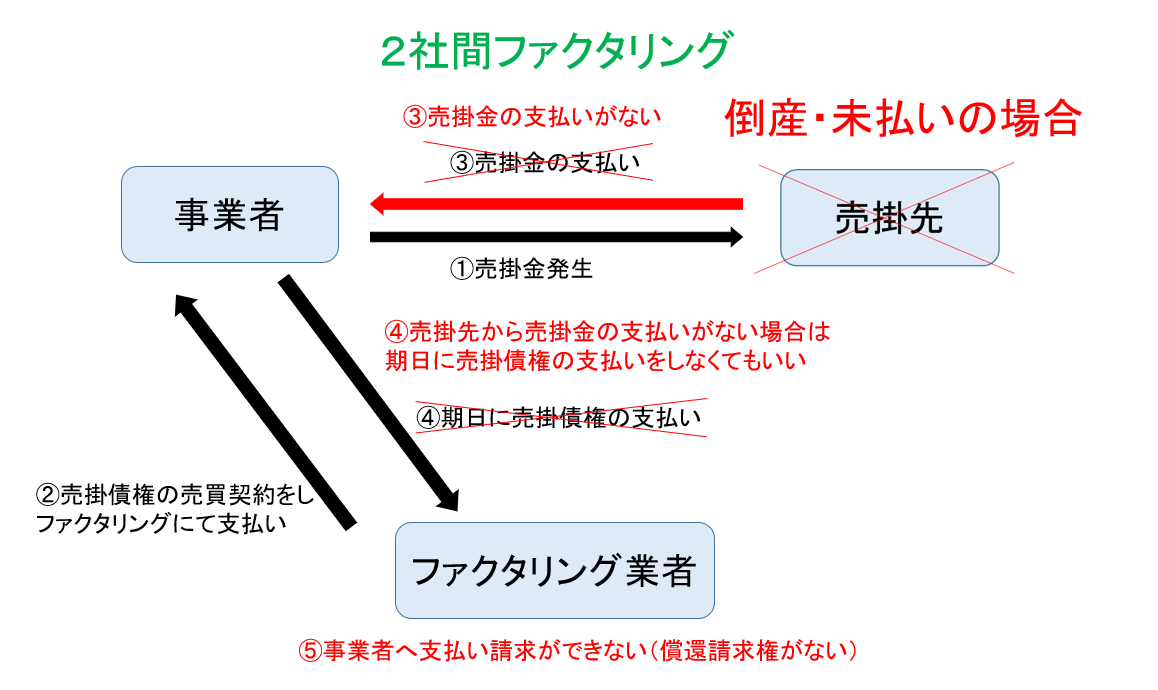

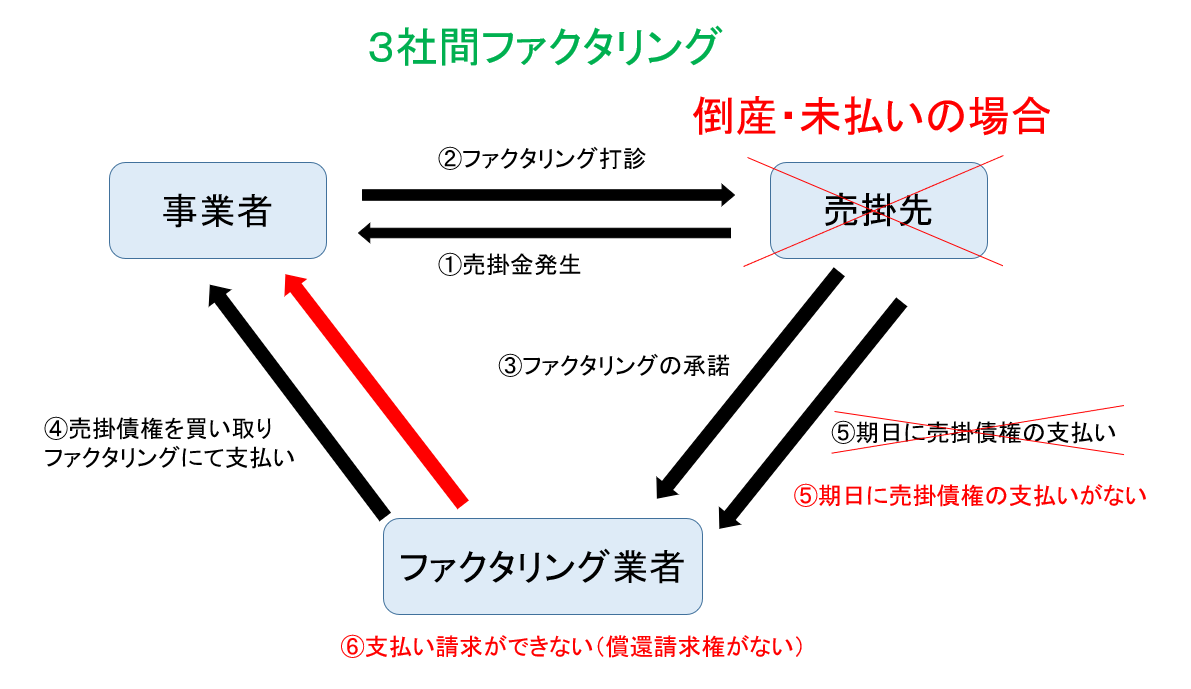

ファクタリングには2種類あり、事業者とファクタリング会社で行う2社間ファクタリングと事業者・ファクタリング会社・売掛先の3社で行う3社間ファクタリングがある。

ファクタリングを利用することを取引先に知られたくない場合は、2社間ファクタリングを利用することが多い。

2社間ファクタリングと3社間ファクタリングの違いについては、こちらの記事「ファクタリングの2社間と3社間の2つの違い」でも説明しているので参考にしてほしい。

2.手形割引とは

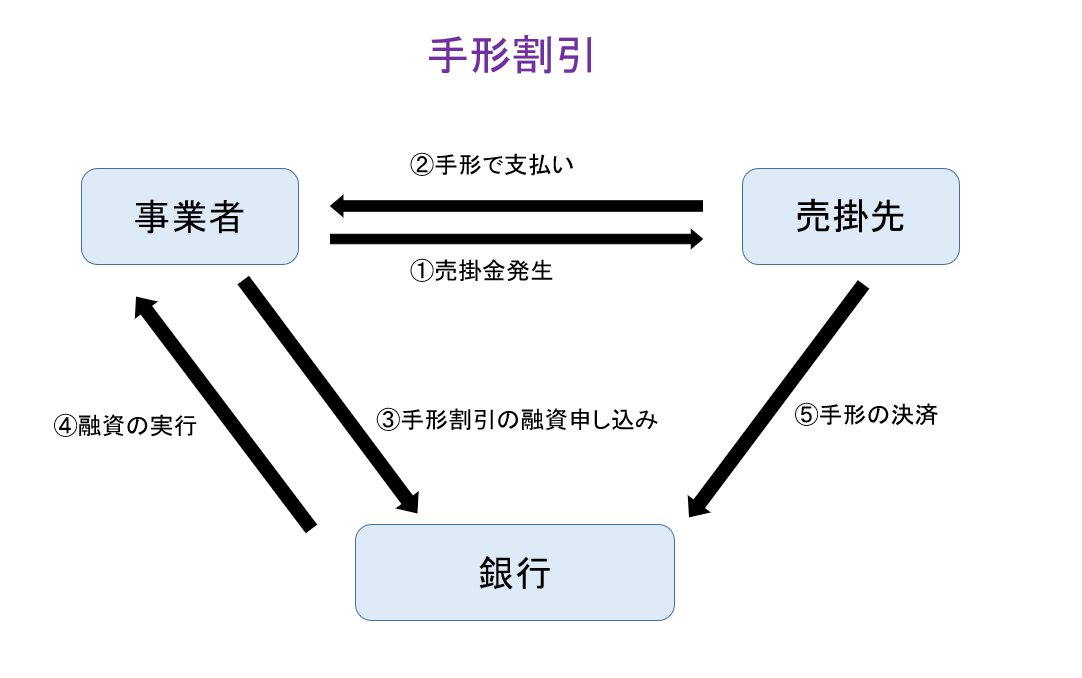

手形割引とは自社が保有している受取手形を銀行に利息を支払って買い取ってもらい、手形を早期に資金化する資金調達方法である。

銀行は、手形が決済されれば融資の回収ができるため、銀行融資の中で最も融資がうけやすい融資である。

最近では印紙の負担軽減のため手形が電子化され、「でんさいネット」の利用により、手形を現金化する「でんさい割引」も増加してきている。

手形割引についてはこちらの記事「銀行で手形をすぐに資金化できる手形割引という方法!」でもご説明しているので参考にしてほしい。

3.ファクタリングと手形割引の違い

ここからは、ファクタリングと手形割引の違いをご説明していく。

3-1.契約内容について

まず、大きく違うのがファクタリングは売掛金の売買に対して、手形割引は融資の扱いとなる。

ファクタリングの場合は売掛金の売買のため、万が一、売掛先(取引先)が倒産したとしても、ファクタリングを利用した事業者が代わりに支払う義務はない。

これを「償還請求権がない(ノンリコース)」という。

一方、手形割引は融資の扱いとなるため、万が一、手形の振出先(取引先)が倒産した場合は手形割引を利用した事業者が代わりに返済しなければいけない。

このように、ファクタリングと手形割引は契約内容が明確に違うため、ファクタリングは支払い義務ないのに対して、手形割引は返済義務があるのである。

3-2.調達コストについて

調達コストはというと2社間ファクタリングと3社間ファクタリングで手数料が違ってくる。

2社間ファクタリングの場合は1回あたり10%~20%程度(年換算120%~240%程度)の手数料がかかる。

3社間ファクタリングの場合は、1回あたり1%~10%程度(年換算12%~120%程度)の手数料がかかる。

手数料率はファクタリング会社によって変わってくる。

一方、銀行で手形割引の融資をうけた場合は高くても年利率4%程度である。

もともと、銀行融資は金利が安い上に、マイナス金利の影響で金利はさらに安くなっている。

そのため、調達コストとしては、ファクタリングよりも手形割引の方が圧倒的に安い。

3-3.審査の重点項目について

審査の重点項目としてもファクタリングが売掛先の信用度重視に対し、手形割引の場合は事業者の業績を重視する。

ファクタリングが売掛先の信用度を重視する理由は、売掛先が倒産したら損をしてしまうからである。

手形割引は手形の振出先が倒産し、不渡り手形になった場合でも手形割引をした事業者に不渡りになった手形を代わりに返済してもらう。

もちろん手形割引の場合でも大手企業の手形の場合は審査の加点項目にはなるが、手形割引は融資のため、手形割引をする事業者の業績を審査では重視するのである。

また、手形割引は事業者の業績が重視されるため、

- 税金を滞納している

- リスケ中

の場合は、手形割引が利用できないこともある。

3-4.入金までのスピードについて

ファクタリングでは入金までのスピードが2社間ファクタリングの場合は1日~5日以内で資金調達ができる。

3社間ファクタリングの場合は売掛先(取引先)に承諾をもらうために時間がかかるため10日~20日程度の時間がかかる。

手形割引の場合は、新規の融資申し込みであれば1カ月程度、審査に時間がかかるが、すでに手形割引の融資枠があり、融資枠が残っていれば当日に手形を持ち込んでも資金調達ができる。

手形割引の場合は融資枠を設定することが多いので、融資枠がある場合は手形割引の申込書1枚と手形のみで、資金調達ができる。

手形割引の融資枠がある場合は、ファクタリングを新規で申し込むよりも書類の準備などの手間がかからない。

手形割引を新規で申し込む場合は、ファクタリングの方が入金までのスピードは早い。

3-5.資金調達額について

ファクタリングでは、売掛金の5割~9割程度の掛け目で買い取ってもらえる。

例えば、売掛金が100万円あった場合、50万円~90万円程度の資金が入る。

掛け目については売掛先の信用度などによって、変わってくる。

手形割引の場合は、手形の金額分だけ資金調達ができる。

売掛金と手形の金額が同じならば、資金調達額は手形割引の方が多くできることが多い。

4.ファクタリングと手形割引のどちらがいいのか

では、ファクタリングと手形割引のどちらが、いいのかというと資金繰りの専門家の立場としては、時間に余裕があるのならば、先に手形割引を選択した方がいい。

それは調達コストが断然、手形割引の方が安いからである。

銀行に融資を断られてしまった場合に、ファクタリングを検討すればいい。

出来る限りの手をうった最後に、調達コストの最も高いファクタリングを利用すればいい。

まとめ

ファクタリングは売掛金の売買による早期の資金化方法である。

手形割引は手形を銀行に買い取ってもらい融資をうける、手形の早期資金化方法である。

ファクタリングと手形割引の違いとしては

-

- ファクタリングは売掛先が倒産した場合は支払い義務がないのに対して、手形割引は手形が不渡りになった場合は返済義務がある

-

- ファクタリングの手数料は2社間で10%~20%程度(年換算120%~240%程度)、3社間で1%~10%程度年換算12%~120%程度)に対して、銀行の手形割引の利息は年利率3%程度となる

-

- ファクタリングの審査で重視されるのは売掛先の信用度に対して、手形割引の審査の重点項目は事業者の業績が重視される

-

- 入金までのスピードは新規の申し込みであればファクタリングの方が早いが、手形割引の融資枠があれば手形割引でもすぐに資金調達できる

-

- 調達額はファクタリングが売掛金の5割~9割程度の掛け目で資金調達できるのに対して、手形割引は手形の金額分まで資金調達ができる

まずは調達コストが安い手形割引から申し込み、最後の手段としてファクタリングを利用した方が会社の資金繰りは楽になる。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日