リスケの借り換えに必要な2つの事

数年前からリスケをしてもらっており、現在に至るまでリスケを何回か延長している。

1年前から少しずつではあるが、返済を増額することができるようになってきた。 ただし、半年前から金利が上がってしまい利息負担が増加してきている。

リスケの延長ごとにかかる保証料も多く、その分が負担となっている。

リスケの借り換えができれば、保証料も追加でかからなくなり、元金の返済にまわせる分がもっと増やせるのにと思われるだろう。

そこで、本日はリスケの借り換えの方法をお伝えしていく。

弊社が実際にクライアント様にお伝えしている内容をご説明していく。

1.リスケの借り換えのメリット

まず、リスケの借り換えをした場合のメリットについてご説明していく。

1-1.追加の保証料がかからない

保証協会付き借入でリスケの延長をする際は追加の保証料がかかってしまう。

保証料の金額については残高や借入期間によって変わってくるが、半年で数十万とられてしまうことが多い。

資金繰りが厳しい中での数十万円は大きいだろう。

これをリスケの借り換えによって正常な返済の状態に戻すことができれば、追加の保証料は一切かからなくなる。

保証料の分だけ負担を減らすことができるのである。

1-2.銀行から借入れができるようになる

リスケの借り換えをすることができれば、その後、銀行から借入ができるようになる。

これはリスケを正常化することにより、銀行から正常な債権先とみてもらえるからである。

また、リスケを借り換えする場合、一緒に増額融資もうけられる可能性がある。

増額融資をうけることができれば、資金繰りはさらに改善することができる。

増額融資の仕組みについては2章で説明していく。

2.リスケの借り換えの条件

では、ここからはリスケの借り換えはどうすればできるのかをご説明していく。

2-1.リスケの借り換え後の返済は基本10年以内でできるようにする

リスケを借り換えする場合、運転資金の保証協会付き借入れについては10年以内で返済ができるようにする。

これは保証協会付きの借入の返済期間が、10年が最長だからである。

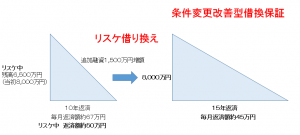

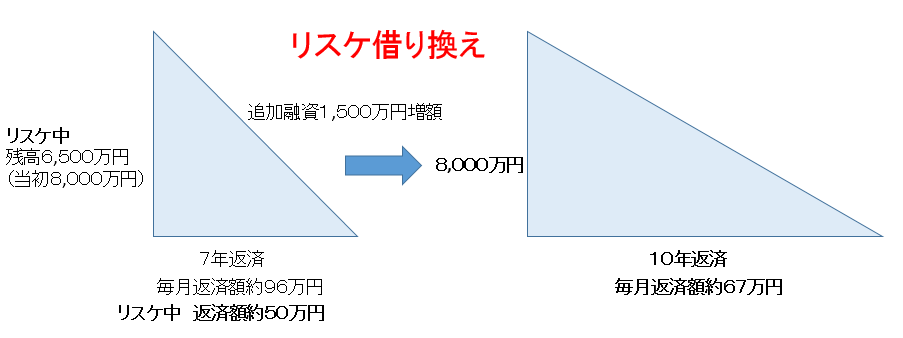

例えば、下図のように当初8,000万円借入して現在残高が6,500万円ある。現在はリスケ中で毎月返済額約50万円にて減額してもらっている。

その場合、7年返済から8,000万円で10年返済に借り換えができれば、実質1,500万円の追加借入も、うけられる可能性がある。

ただし、この場合で必要なのは毎月の返済額は約67万円できることが必要である。

毎月返済額が約67万円することができれば、銀行から正常な先とみてもらえるからである。

このようにリスケの借り換えのポイントは長期の返済に延ばすことによって、毎月返済額を減らし、リスケを解消することができることが必要である。

2-2.リスケの借り換えは新規の銀行か信金を選ぶ

リスケの借り換えの際は今取引している銀行よりも、新規の銀行もしくは信金を選ぶ方が借り換えはしやすい。

理由としては、リスケ中の場合銀行から見れば、御社は要注意な先として見られているため、借り換えの審査は厳しいのである。

もし借り換えして、またリスケになるようなことがあれば不良債権を増やすことにもなりかねないため、融資している銀行は消極的な姿勢になることが多い。

新規の銀行や信金であれば、足元の業績などを精査し、リスクを許容した上で借り換えに取り組んでくれるところもある。

そのため、足元の業績が回復傾向の方がリスケの借り換えはしやすくなる。

新規の銀行や信金を開拓する方法としては、預金取引から始めるといい。

例えば、普通預金口座を開設し、振込み口座にしたりといった具合である。

積金ができれば積金をするために口座開設をしてもいい。

または知り合いの経営者などから銀行や信金の担当者を紹介してもらうのも一つの方法である。

3.条件変更改善型借換保証

2016年2月から新しくリスケの借り換えを目的にした新制度「条件変更改善型借換保証」が開始された。

従来は運転資金のリスケの借り換え期間は最長10年までであったが、条件変更改善型借換保証はリスケの借り換え期間が15年まで延ばすことができるようになった。

これにより、毎月返済額をさらに減らすことができるようになった。

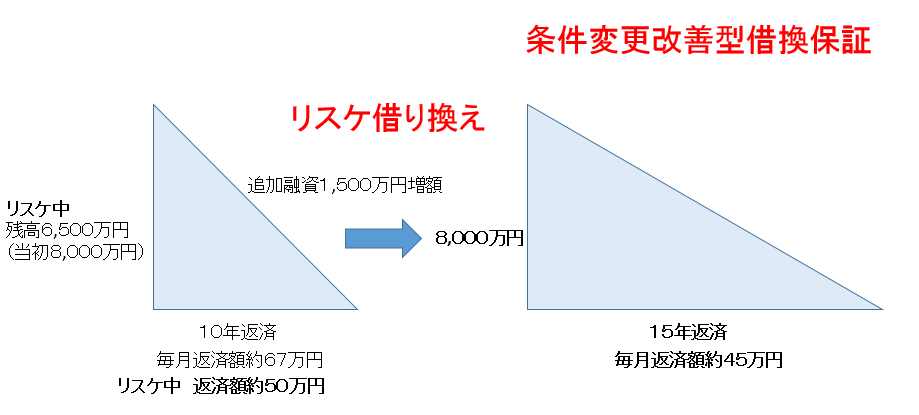

下図が条件変更改善型借換保証のイメージである。

例えば当初10年で8,000万円(現在残高6,500万円)で借入れしたものがリスケ中で毎月返済額50万円に減らしてもらっている場合、15年で8,000万円の借り換えができれば毎月の返済額は約45万円まで抑えられ、追加の借入も1,500万円できる可能性がある。

このようにリスケ前の返済額約50万円から約45万円に減らすことができ且つ追加の借入もできる可能性もある。

3-1.保証協会付き借入れの返済が15年以内にできること

条件変更改善型借換保証を利用するためには、15年以内で返済できることが必要である。

つまり、現状返済をゼロ円で行っている場合は、まずは15年で返済ができる程度まで業績を改善していかなければいけない。

そこまでは何とか頑張っていただきたい。

3-2.金融機関と認定支援機関の支援を受けて事業計画を作成すること

次に条件変更改善型借換保証を利用するためには金融機関と認定支援機関(認定支援機関とは国が認めた中小企業の経営改善を行っていく支援機関のこと)と一緒に事業計画を作成する必要がある。

金融機関と認定支援機関が協力して経営改善を行っていくことがリスケの出口戦略の一つの施策である。

弊社も認定支援機関として認定をうけているため事業計画の作成は一緒にできるが、借り換えをしてくれる金融機関側が積極的な姿勢でなければこの制度は使えない。

条件変更改善型借換保証を利用するためには、リスケの借り換えをしてくれる金融機関が協力してくれなければ利用することが難しい。

金融機関としてはリスケを借り換えて、すぐにリスケになったらどうしようかと必ず考える。

金融機関を納得させる材料は現状の売上が回復基調であり、返済原資である利益も回復してきていることをアピールできれば借り換えの成功率は上がる。

事業計画を作成した後も3ヵ月ごとに業績の進捗報告を行うことが必須である。

このように条件変更改善型借換保証はクリアすべきポイントはいくつかあるが、これらを乗り越えらればリスケの借り換えはできる可能性が上がる。

まとめ

リスケの借り換えのメリットとしては

- 追加保証料がかからなくなる

- 追加で銀行から借入れできるようになる

となる。

リスケの借り換えるために必要なことは

- 返済を10年(最長でも15年以内)でできるようにすること

- リスケの借り換えを行ってくれる新規の金融機関を探すこと

が必要となる。

そして、リスケの借り換えに協力してくれる金融機関を納得させるためには、借り換え後の返済が問題なくできることをアピールしなければならない。

そのために、売上・利益共に回復基調であるならばリスケの借り換えの可能性はさらに高まるであろう。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日