銀行への返済が遅れてしまった時の3つの対処法

コロナウイルスの影響で会社の業績が悪化して売上が減少してきているため、今月の銀行への返済が遅れてしまっている。

銀行から督促の電話がかかってきているが、現状の業績では銀行に返済することが難しい。

このままでは、銀行に預金や不動産などを差し押さえなどになってしまうのではないか不安である。

そこで、本日は銀行への返済が遅れてしまった時の対処法をご説明していく。

弊社がクラアント様に実際にお伝えしている内容をお伝えしていく。

1.銀行への返済が遅れたときの対処法

銀行への返済が遅れた場合はすぐに対応をする必要がある。

返済を遅れたままにしておくと、口座の凍結や差し押さえなどになる可能性があるからだ。

返済が遅れた場合に、効果的な方法をご紹介していく。

1-1.リスケをする

最もすぐに効果が出やすいものとしては、リスケ(リスケジュール)を銀行に依頼する事である。

リスケとは、銀行の毎月の返済額をゼロや減額してもらう方法である。

例えば、銀行への毎月の返済額が100万円あったとすると、ゼロ円や半分の150万円などに減額することができる。

リスケをすることができれば、返済が遅れている場合でも返済額を減額してもらうことにより、延滞を解消することができる。

リスケについてはこちらの記事「元銀行員が教える!すぐに資金繰りを改善できるリスケジュールという方法」で詳細に説明しているので参考にしてほしい。

1-2.ノンバンクで代表者個人が借入をする

銀行の返済が遅れた場合は経営者がノンバンクなどから個人借入をして、延滞を解消する方法である。

ノンバンクでの借入は最短で数日で借りられることもあり、利便性が高い商品である。

ただし、利便性が高い代わりに金利も年利で14.5%~18%程度と高い。

またノンバンクかりの借入は一時的な解決策にしかならず、次の月は乗り切れない場合があるため、慎重に判断していただきたい。

1-3.親族から借りる

銀行への返済が遅れた場合として、親族から借入をして乗り切る方法がある。

親族からの借入のいいところは、金利が非常に安いかゼロで借りられることである。

ただし、親族から借りる方法も延滞を解消するという一時的な解決策しかならない場合が多いので、借りる際も注意が必要である。

よくあるケースが親族にも多額の借り入れをしてしまったがために、自己破産ができないケースがあるため、慎重に判断していただきたい。

上記のノンバンクでの借入、親族からの借入の方法は一時的な資金繰りの解決方法に使いやすい。

ただし、一時的な資金繰りの改善策のため、今月は返済ができたとしても来月も再来月も資金繰りに追われる可能性がある。

今月乗り切れれば、来月からは入金が増えるのであれば問題ない。

上記の2つの方法と比べてリスケは返済額自体を減らす方法のため、継続的な資金繰りの改善に役立つ。

2.銀行の返済を遅れたまま放置した場合

まず、銀行の返済が遅れた場合は当日中に銀行の担当者から督促の電話が入る。

当日中の督促の電話は、すぐに対応しお金を入れれば問題はない。

では、督促の電話にいつまでも出なかったり、銀行からの督促を放置した場合はどうなるのか。

早ければ、すぐに口座を凍結されるケースもある。

口座の凍結とは、入金は出来るが出金が出来ない状態である。

弊社にご相談があったケースで、延滞をしたら即座に会社の口座から出金が出来なくなったと経営者からのご相談があった。

口座を凍結するかどうかは支店長の判断で出来てしまうため、支店長の方針によってはすぐに口座から出金を出来なくなってしまう場合もある。

そのため、銀行の返済を遅れたまま放置することはやめた方がいい。

2-1.3カ月延滞で期限の利益の喪失

では、銀行に何も相談せずに延滞を3カ月した場合はどのようになるのか。

結論を言うと、「期限の利益の喪失」になる。

「期限の利益の喪失」とは、約束通り返済をしなかった場合に、銀行から「残債務を一括返済してください」と要求される。

約束通り返済をしている間は、貸し手の銀行も「来月に一括で全額返済してほしい」などと言うことはできない。

これが「期限の利益」である。

ただ、約束通り返済をしない場合は、その期限の利益は喪失してしまうことになる。

約束通り返済をしないとは、金銭消費貸借契約書などで契約した内容である。

金銭消費貸借契約書をよく見てみると「期限の利益の喪失事項」という部分が必ずあるため、見てみてほしい。

ちなみ、「期限の利益の喪失事項」は返済を延滞し続けた場合以外に「差し押さえ」「破産」などがある。

返済が遅れてもすぐに銀行に事情を説明して、対応すれば「期限の利益」は喪失はしない。

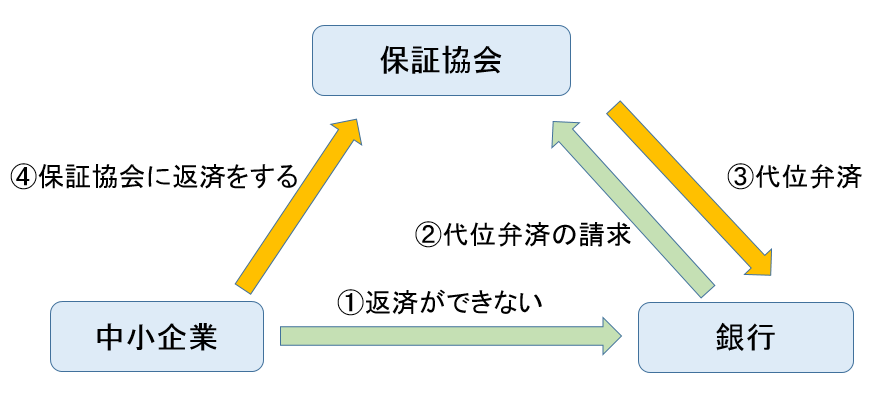

2-3.代位弁済で一括返済の請求

期限の利益が喪失した後は、保証協会の保証がされている場合には保証協会に「代位弁済」をされる。

代位弁済とは銀行から保証協会に債権が移ることである。

銀行は保証協会から融資した分について保証してもらえるのである。

銀行から保証協会に債権が移ったからといって、借金がなくなる訳ではない。

代位弁済後は、保証協会から債権が移ったことを郵便で通知してくる(これを求償権という)。

郵便の内容は「一括で全額返済してください」という内容の郵便が届く。

郵便が届いても、一括ではとても返済できないと思うので今度は保証協会と返済の相談をすることになる。

代位弁済については、こちらで「保証協会に代位弁済になった場合のメリットとデメリット」詳細にご説明しているので参考にして頂きたい。

2-4.担保物件の競売

期限の利益の喪失になった段階でも銀行に何も相談にいかなければ、借入の担保になっている物件が競売になる可能性がある。

「競売」とは債権者である銀行が裁判所に申し立てをして、強制的に担保物件を売却する方法である。

会社の土地建物や社長の自宅などが担保に入っていることが多いが、それらが強制的に売却されてしまうのである。

ちなみに保証協会へ代位弁済をされた場合についても、保証協会に何も相談に行かなければ「競売」となる。

代位弁済されてしまった後に相談にいったとしても、「担保物件の売却(任意売却)をして借金を返済してください」ということになる。

ちなみに「競売」だと本来の価値の6割~7割程度の値段で売却されてしまうのに対して、任意売却であれば時価に近い相場で売却することができる。

まとめ

銀行の返済を遅れてしまったら、口座を凍結されたり代位弁済や競売などに繋がってしまうリスクがあるため、すぐに銀行に交渉に行くべきである。

返済が難しいならば、リスケ(リスケジュール)の交渉を行った方がいい。

交渉にもいかずに返済を遅れたまま放置していると、取り返しのつかないことになりかねない。

一時的な利用であれば、ノンバンクからの借入、親族からの借入を利用する方法も良いだろう。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日