リスケをする際にかかる保証料の金額

コロナウイルスの影響で、売上が激減し資金繰りが苦しいため、リスケを検討している。

リスケをしなければ、資金繰りがショートしてしまうかもしれない。

ただ、リスケをする際は保証料が追加でかかると担当の銀行員から言われた。

リスケの保証料がそれほど高くなければ、リスケをしたい。

そこで、本日は元銀行員がリスケをする際にかかる保証料をご説明していく。

弊社が、実際にクライアント様のお伝えしている内容をご説明していく

1.リスケをすると追加の保証料がかかる

リスケをすることで、銀行の返済を減らすことができるので資金繰りが改善する。

しかし、保証協会付きの借入をしている場合は、リスケをすると保証料が追加でかかる。

これは、当初の保証内容が変更になるためである。

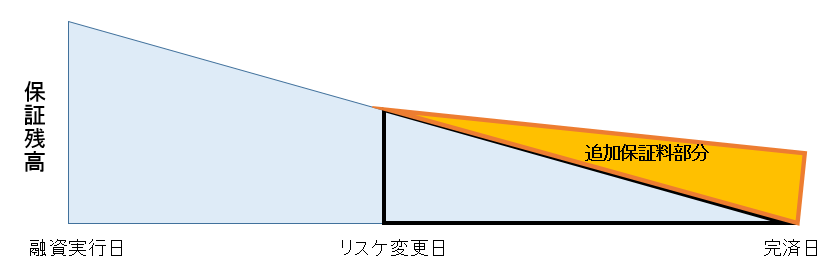

下図のように、黄色の部分がリスケをすることにより追加でかかる保証料の部分である。

保証料は、保証協会に追加で支払うことになる。

なお、保証協会を利用していない、プロパー融資をリスケする場合は、追加の保証料はかからない。

2.リスケの保証料の計算方法

それでは、保証料はどのくらいかかるのか計算例を出していく。

基本的に、リスケの際の追加の保証料の計算方法は

となる。

下図でいうと、融資実行日からリスケ変更日までをAの部分

リスケ変更日から完済日までをBの部分となる

保証料の計算に必要なのは

- リスケ時の借入残高

- 保証料率(中小企業の業績によって変動)

- 残りの返済期間

で決まる。

保証料率は、中小企業の業績によって変動する。

当初、借入をした時の業績の保証料率を適用する。

保証料率に関しては、融資の制度内容と中小企業の業績により、0.45%程度から2%程度となる。

概ね1%前後が多い。

1年以上の返済の場合は、分割係数といって保証料の算出に利用される。

毎月分割で返済する場合は、分割係数は0.55と決まっている。

例えば、借入残高が3000万円(当初6600万円)あり、保証料率1%、残りの返済期間4年(当初7年)の場合 6ヵ月(182日)返済ゼロでリスケをする場合の追加保証料は

①借入残高3000万円×保証料率1%×182日(半年)÷365=約15万円

②半年後からの分割返済部分2400万円×1%×3年6ヶ月×0.55(分割係数)=約46万円

③最終回の返済一括部分700万円×1%×3年6ヶ月=約25万円

①+②+③=④約86万円

当初融資をうけるときから今までに支払った保証料を差し引くため

⑤6600万円×1%×3年×0.55(分割係数)=約109万円となる。

⑤約109万円(リスケ前3年間で支払った保証料部分)-④約86万円(リスケ後の保証料部分)=約23万円となる。

この場合だと約23万円がリスケの追加保証料でかかることになる。

まとめ

リスケは資金繰りの改善には有効ではあるが、追加の保証料がかかる。

リスケの追加の保証料の計算方法は

となる。

リスケの追加保証料は借入残高、保証料率、残りの返済期間で決まる。

リスケをすることにより、追加の保証料がかかるが毎月の返済部分を減らすことができれば、追加保証料部分も補うことができるため、リスケをした方が資金繰りは改善される。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日