保証協会のコロナ融資をリスケする流れと3つのポイント

コロナウイルスの影響で、売上が激減した場合、資金繰りが一気に悪化する。

そうすると、銀行からの借入返済が負担になって資金繰りが悪化する。

返済を一時的に減らすことができれば、どんなに資金繰りは楽だと思う。

現状、保証協会付きのコロナ融資を借りているが保証協会付き融資をリスケしたいがどうやってすればいいのかわからない経営者の方も多いと思う。

本日は、弊社で実践してきた内容をもとに、保証協会付き融資をリスケするポイントをご紹介していく。

1.保証協会付き融資をリスケする流れ

保証協会付き融資をリスケするには順番がある。

ではどのような流れになるのかご紹介していく。

1-1.書類の準備

保証協会付き融資をリスケしたい場合は、まずリスケに必要な書類を準備する。

リスケに必要な書類は

・直近の試算表

・資金繰り表

・経営改善計画書

・保証条件変更申込書

である。

保証協会付きの融資をリスケする場合は、保証協会付きでない融資をリスケする場合に追加で保証条件変更申込書が必要となる。

保証条件変更申込書は銀行の担当者からもらうことができる。

リスケに必要な手順はこちらの「元銀行員が教える!1ヶ月で資金繰りを改善できるリスケジュールという方法」の3.リスケジュールの手順で詳細に解説しているので一緒に目を通してほしい。

1-2.銀行の担当者に相談

必要書類が用意できたら銀行の担当者に相談する。

相談する際の順番はまずはメインバンクに相談してその後、融資がある金融機関すべてに相談をする。

1-3.銀行から保証協会へ相談

銀行の担当者に相談した後は、銀行の担当者から保証協会に相談がいく。

書類が揃っていれば2週間程度でリスケの保証承諾がおりる。

書類が足りなかった場合は追加で書類を提出する。

1-4.保証承諾書がおりたら実行

保証協会からリスケの保証承諾書が銀行に届いたら、あとは銀行の審査がおり次第リスケは実行できる。

保証協会の融資だけしかない場合は、保証協会からリスケの承諾をもらえれば銀行の審査はほぼ通ることが多い。

1-1から1-4までが保証協会付き融資のリスケの流れである。

保証協会付き融資は保証協会がついていないプロパー融資をリスケするよりも、保証協会が間に入るため審査の時間が1週間から2週間程度遅くなる。

そのため、保証協会付き融資をリスケする場合は保証協会と銀行と2つ審査があるため1ヶ月程度の期間は見ておいた方がいいだろう。

2.保証協会付き融資をリスケする際の注意点

保証協会付き融資をリスケする際に注意しておかなければいけない点をご紹介していく。

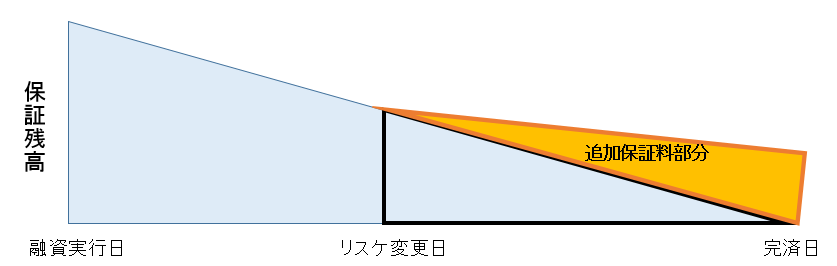

2-1.保証料が別途かかる

保証協会付きの融資をリスケする場合は保証料が別途かかる。

下図がそのイメージである。

リスケをすると本来、返済が進むはずだったものが通常通り進まなくなるため、保証料を追加で支払う必要がある。

上図でいうとオレンジの部分が追加の保証料分である。

保証残高は借入残高となる。

保証残高はリスケによって返済ペースがなだらかになるため、当初、保証協会が保証していない部分について追加で保証料が必要となってくるのである。

2-2.保証協会付き融資だけリスケはできない

保証協会付きの融資をリスケする場合は、銀行のプロパー融資も一緒にリスケをする必要がある。

プロパー融資も一緒にリスケする理由は、保証協会と銀行の不平等を無くすためである。

反対にプロパー融資だけリスケして保証協会付き融資を返済することもできない。

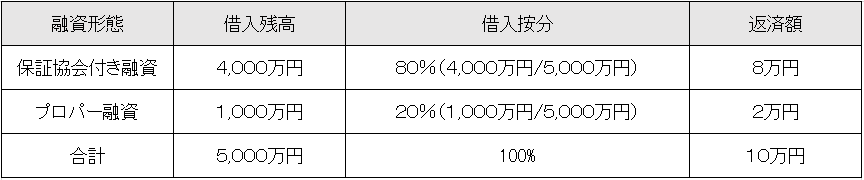

2-3.保証協会付き融資とプロパー融資をリスケする場合は按分する

保証協会付き融資をリスケしたい時にプロパー融資も借りている場合は、一緒にリスケをしなければいけない。

その場合、返済額を決める場合は保証協会付き融資とプロパー融資の残高に応じて按分して行う。

これを「プロラタ返済」という。

例えば

保証協会付き融資 4,000万円

プロパー融資 1,000万円

減額した返済額 10万円

保証協会付き融資とプロパー融資の借入残高は5,000万円である。

この場合、保証協会付き融資の借入残高は4,000万円ある。

減額した返済額が10万円なら借入按分(プロラタ返済)すると80%(4,000万円/5,000万円)、つまり毎月8万円を保証協会付き融資に返済する。

プロパー融資の場合は、1,000万円借入残高がある。

10万円の返済のうちの20%(1,000万円/5,000万円)、つまり毎月2万円をプロパー融資に返済する。

このプロラタ返済を守らないと保証協会はリスケを承諾してくれないことが多いため、注意が必要である。

プロラタ返済についてはこちらの記事「リスケをするために必要なプロラタ返済の4つのポイント」で詳細に説明しているので、参考にしてほしい。

まとめ

保証協会付き融資をリスケすれば毎月の返済額が減るため資金繰りは改善する。

保証協会付き融資をリスケする場合に抑えておきたいポイントをもう一度確認する。

・保証料が追加でかかる

・保証協会付き融資だけをリスケすることはできない

・保証協会付き融資とプロパー融資がある場合は借入按分により返済額を決める

である。

保証協会付きの融資をリスケする場合は本日ご紹介したポイントを確認してほしい。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日