保証協会付き融資で担保が必要となる3つの理由

今まで保証協会付き融資の場合は担保を入れなくても借入ができたが、銀行の担当者から今回は担保が必要だと言われた。

借入はしたいが担保はなるべくいれたくない。

ただ、保証協会付き融資で担保が必要となる場合はどのような時かわからない。

そこで、本日は保証協会付き融資をうける際にどのような場合に担保が必要なのかご紹介していく。

1.保証協会付き融資について

まず、保証協会とは中小企業の資金調達を円滑にするために47都道府県に設置されている実質国が運営している保証機関である。

中小企業側は保証協会の保証がつくと銀行から融資をうけやすくなる。

銀行は保証協会の保証がつけば融資先が返済できない場合、融資の保証をしてもらえる。

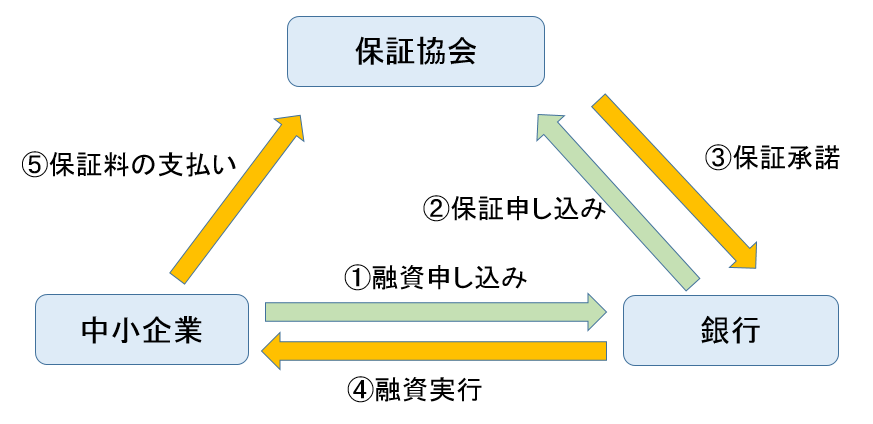

下図が保証協会付き融資の仕組みである。

上図のように保証協会が銀行の融資に保証をすることで中小企業の資金供給を円滑にしている。

ただし、保証協会は中小企業が返済をできなくなった場合は銀行に対して保証をしなければいけない。このことを代位弁済という。

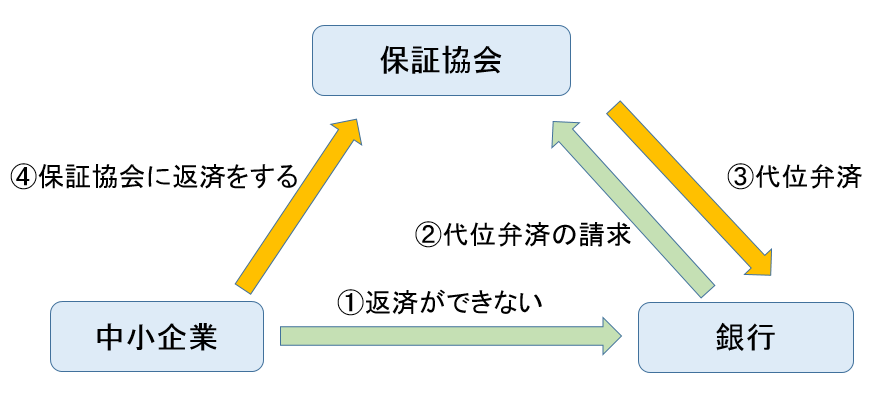

下図が代位弁済の仕組みである。

上図のように保証協会は中小企業が返済できなくなったら銀行に代位弁済をする。

代位弁済をすると債権が銀行から保証協会に移るため、今度は中小企業が保証協会に直接返済する。

保証協会の資金は元をたどると税金などが元手となっているため、中小企業が返済できなくなったとしても、返済しなくてもいいですよとはできない。

そのため、保証協会も中小企業が返済できなくなった時のために担保などで保全をしておかなければいけないのである。

銀行は保証をしてもらうために保証協会から担保が条件になれば、経営者の方に担保が条件ですと交渉する。

保証協会付き融資の場合、担保は銀行が必要なのではなく、保証協会が保証をする条件として設定する場合が多い。

2.保証協会付き融資で担保が必要な場合

保証協会が担保を必要とする理由はある程度理解していただけたかと思う。

2章では保証協会付き融資の際に担保が必要な場合をご紹介していく。

2-1.保証協会付き融資が8,000万円を超える場合

保証協会付き融資は基本的には8,000万円を超えるまでは無担保で利用できる。

8,000万円を超える場合は担保をつけなければならない。

これは保証協会が定めている条件である。

ちなみに担保がある場合は無担保の枠とは別で総額2億円まで融資の保証をしてもらうことができる。

保証協会の保証限度額については「保証協会付き融資はいくらまで借りれるのか?」にも目を通してみてほしい。

保証協会付き融資では総額8,000万円を超える場合は担保が必要となってくる。

2-2.業績が悪化している場合

業績が悪化している時は保証協会から担保が必要といわれることがある。

業績の悪化とはどのような場合かご説明していく。

2-2-1.連続赤字で債務超過

連続赤字で債務超過の場合は保証協会から担保を求められることがある。

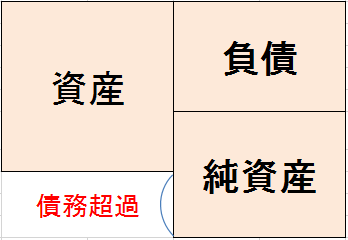

債務超過とは決算書の純資産の部がマイナスになることである。

下図が債務超過の場合である。

過去の業績が赤字の累計の方が多いと債務超過となる。

連続赤字で債務超過の場合は赤字の補てんのために追加融資が必要なため、赤字が続く限りずっと追加融資が必要になってくる。

保証協会からすれば、連続赤字で債務超過の場合は返済できないリスクが高くなる。

保証協会付き融資でも無担保で保証ができなくなり、担保があれば追加で融資の保証ができるといったことになる。

担保をとる背景には現状の業績ではとうてい返済ができない場合に、最後の手段として担保で補てんができるように保証協会も考えるわけである。

担保がなければ追加の融資の保証はしてもらえない。

その場合は、リスケジュールを検討することになる。

リスケジュールについてはこちらの「元銀行員が教える!1ヶ月で資金繰りを改善できるリスケジュールという方法」で詳細にご紹介しているので興味がある方は目を通してほしい。

2-2-2.利益があまりなく借入額が多額の場合

借入額が多額の場合とは借入が月商の6ヶ月以上から年商近くある場合とする。

運転資金の借入だけの場合は月商の3ヶ月程度が目安となるため、年商に近い借入額がある場合は保証協会から担保を求められることがある。

借入が多額にあるということは返済負担も大きいため、追加で融資の保証をしても返済ができなくなる可能性が高い。

返済原資の計算方法は

で、計算される。

利益が少ない場合は減価償却費が多くない限り、借入の返済をする原資も少なくなる。

そのため、利益があまりなく借入額が多額の場合は担保を求められる場合がある。

2-2-3.単年度に大幅な赤字を出した場合

単年度で大幅な赤字を出したとき現状の借入の金額にもよるが担保を求められることがある。

単年度で大幅な赤字を出した場合、赤字の理由にもよるが次の決算も赤字になる可能性が高い。

次の決算も大幅な赤字なら返済をしていくことは難しくなる。

そのため、単年度に大幅な赤字を出した場合は担保を求められる場合もある。

2-3.大型の設備投資をする場合

保証協会付き融資で大型の設備投資をする場合は、基本的に担保は求められる。

大型の設備投資とは土地と建物を購入して行う設備投資である。

例えば工場の建設や飲食店の出店などである。

この場合は保証する金額が多くなり、かつ返済期間も長くなるため担保を求められる。担保にいれるのは購入する土地と建物を担保に設定する。

これは業績に関係なく、大型の設備投資をする場合は、ほとんどの場合で担保を設定する。

このように保証協会に担保をいれるパターンは3つあり、現状自社がどのパターンかを確認してみてほしい。

3.保証協会に担保をいれて借入をする注意点

保証協会に担保をいれる必要がある場合、設備投資を除いて業績が悪化していることが多い。

その場合に考えなくてはいけないのは業績を改善する方法も一緒に考えていかなければならない。

それは、担保をいれて借入ができたとしても業績が改善しなければ再度、借入をすることになるからである。

借入がさらに増えれば、担保があってもそのうち借入ができなくなる。

借入ができなくなれば返済を減らすリスケジュールを検討しなければいけないため、借入ができるうちから業績の改善を検討していく必要がある。

まとめ

保証協会付き融資は資金供給を円滑にするもののため、保証協会は基本的に担保をとらないようにしているが担保をとることもある。

保証協会付き融資で担保が必要な場合は

- 無担保で8,000万円を超える場合

- 業績が悪化している場合

- 大型の設備投資をする場合

となる。

保証協会に担保をいれて融資をうける際に注意しなければいけないのは、業績が悪化している場合は改善策についても検討していく必要がある。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日