銀行から融資が打ち切りになった時の6つの対処法

![]()

今まではメインバンクに追加の融資を対応してもらっていたが、債務超過・3期連続の赤字・借入金額も多くなっている場合はメインバンクから 融資を打ち切られてしまうことがある。

このままでは資金ショートを起こし、会社が倒産してしまう。

何とか資金ショートを回避し、倒産を回避したい。

そこで、本日は銀行から融資を打ち切られた時の対処法をお伝えしていく。

弊社がクライアント様に実際にお伝えしている内容をご説明していく。

1.融資を打ち切られる原因

まず、銀行から融資を打ち切られる原因についてご説明していく。

融資を打ち切られる理由は様々であるが一番多いのが、業績が悪化しているため融資が打ち切られるケースである。

1-1.3期連続赤字で融資を申込む場合

3期連続で赤字の場合は打ち切られることもある。

理由は3期連続赤字だと恒常的に赤字と見られるからである。

赤字の場合は返済原資がないため、融資は断られることもある。

基本的に長期融資の返済原資は当期純利益+減価償却費から計算される。

そのため、減価償却費をプラスしても赤字が続いている場合は返済原資がないと判断される。

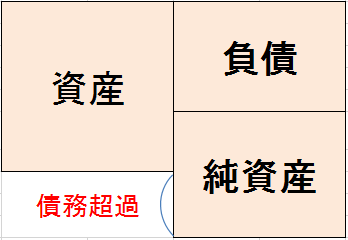

1-2.債務超過で融資を申込む場合

債務超過で融資を申込みした場合も融資を打ち切られることがある。

債務超過とは創業から現在まで資本金を食いつぶしてマイナスになっている状態をいう。

債務超過かどうかは決算書の貸借対照表でわかる。

下図が債務超過の状態である。

ただし、債務超過の金額や直近の売上・利益などの直近の決算も一緒に審査時にみる。

債務超過でさらに赤字が出ているような場合は融資を打ち切られることも多い。

1-3.借入金額が多い場合

銀行からの借入金額が月商の6ヵ月以上になっている場合なども融資を打ち切られるケースで多い。

借入金額が月商の6ヵ月以上になっている場合、毎月の返済額が多くなり、少額の黒字がでていても返済原資が出ないことが多い。

そのため、借入金額が月商の6ヵ月以上になっている場合なども融資を打ち切られることが多い。

銀行の方針によってもっと早い段階で融資を打ち切りにする場合もあるため、

ひとつの目安としてみていただきたい。

他にも税金や社会保険料を滞納している場合、社長が会社のお金を私的に流用している場合、粉飾決算がバレた場合なども融資が打ち切りになるケースとしてある。

2.融資を打ち切られた時の対処法

では、ここからは実際に銀行から融資を打ち切られた時の対処法をご説明していく。

2-1.リスケをする

まず、銀行から融資を打ち切られた時はすぐにリスケの交渉をする。

リスケとは銀行への毎月の返済額を減額できる方法である。

例えば、毎月の返済額が100万円ある場合に返済額を50万円やゼロにすることができる。

銀行から融資を打ち切られた時の対処法としてすぐにリスケをすることで、毎月の返済額を減らすことができるため、毎月の返済額が多い場合は資金繰りを大きく改善することができる。

リスケについてはこちらの記事「元銀行員が教える!1ヶ月で資金繰りを改善できるリスケという方法」で詳細に説明しているので熟読してほしい。

2-2.代表者もしくは親族から借入れをする

銀行から融資を打ち切られて、リスケをすぐにできたとしても資金が足りない場合がある。

その場合は、代表者もしくは親族から一時的に借りる。

もちろん代表者は個人的にカードローンなどで借入をしている場合が多いが、借入枠があるならば一時的にでも借入をして資金ショートを防ぐ必要がある。

また、親族から一時的に借りることができるなら借りることも一つの手段である。

2-3.ファクタリングをする

銀行から融資を打ち切られたら、銀行から借りることは現状では不可能のため、借りる以外で資金を調達する必要がある。

借りる以外で資金を調達する方法としてファクタリングという方法がある。

ファクタリングとは会社が保有している売掛金をファクタリング会社に買い取ってもらい、資金化する方法である。

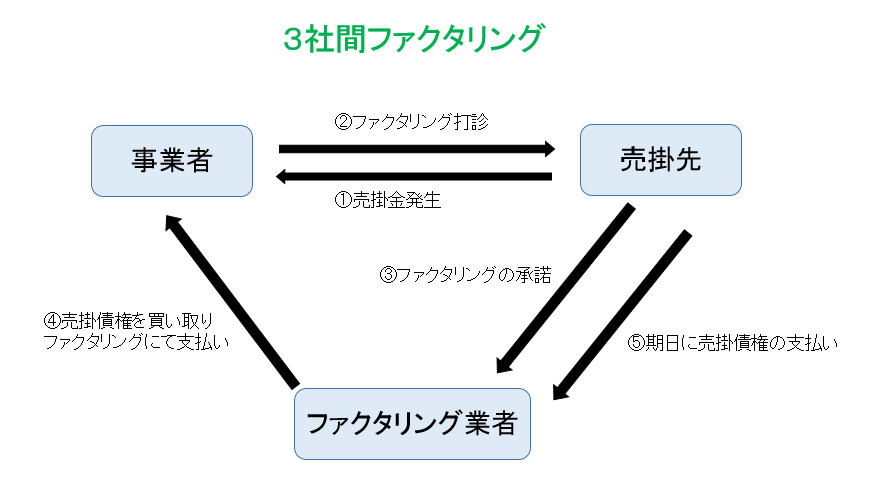

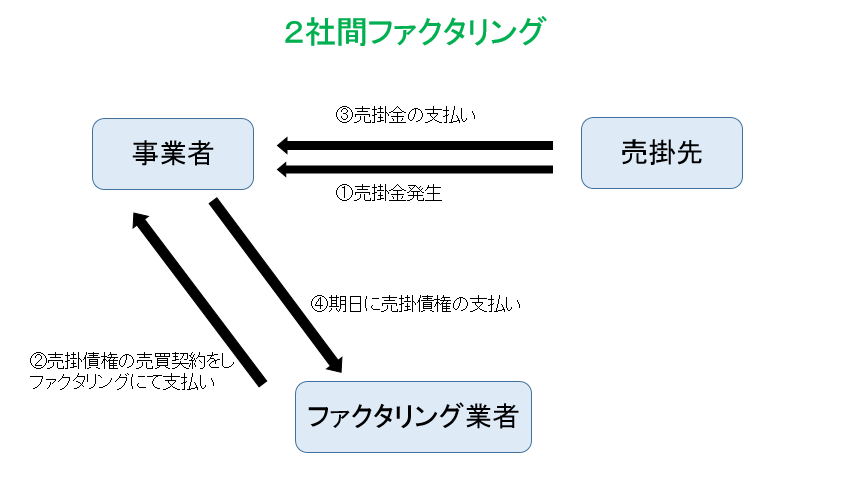

ファクタリングには3社間と2社間がある。

ファクタリングのメリットは売掛金を買い取ってもらうため、早期に資金化できることである。

デメリットは買い取りの手数料が高い。

2社間での買取手数料は5%~20%程度が多い。

3社間での買取手数料は1%~5%程度が多い。

3社間ファクタリングの買取手数料が2社間よりも安いのは、売掛先に直接通知がいき売掛金を回収できるため貸倒れの可能性が少ないからである。

2社間ファクタリングは売掛先に通知がいかないが、ファクタリング業者の回収リスクが高くなるため、手数料が3社間ファクタリングよりも高くなる。

ファクタリングを利用する場合は手数料を安く抑えるため、継続的に利用するのではなく単発で利用することが効果的である。

2-4.税金・社会保険を分割で支払う

銀行から融資を打ち切られた時、資金ショートを回避する策として、税金、社会保険料を分割で納付する方法がある。

税金・社会保険料を分割で納付するには税務署、年金事務所に交渉に行く必要がある。

分割の交渉に行く際は資金繰り表を作成して、今後いくらずつなら支払うことができるかを明確にすると分割に応じてもらえることが多い。

ただし、税金・社会保険料を分割で払うということは滞納扱いになるため、滞納の遅延損害金が14%程度かかる。

また、滞納の金額が多く督促を無視したりすると口座の差し押さえや売掛金の差し押さえなどをされるケースもあるため、注意が必要である。

税務署、年金事務所に交渉に行く際の資金繰り表の作成についてはこちらの記事「【エクセルのフォーマット付き】初心者でも1日で資金繰り表の作り方がわかる6つの手順」で詳細に説明しているので参考にしてほしい。

2-5.仕入先への支払いを待ってもらう

銀行から融資を打ち切られた場合で仕入先への支払いを一時的に待ってもらう方法もある。

支払いを待ってもらう際には業績が良好な先から依頼していく。

資金繰りが厳しい所に依頼しても、支払いを待ってもらうことはできないからである。

仕入先に交渉に行く場合は今後の事業計画書と資金繰り表を作成し、いつ支払うことができるのかを明確にすると交渉が上手くいくことが多い。

ただし、最悪仕入先から仕入をストップされることもあるため、2-1から2-4の施策を行っても資金がショートする場合は着手しない方がいいだろう。

2-6.社員の給料を待ってもらう

銀行から融資を打ち切られて上記の施策を行っても資金が足りない場合は社員の給料を一時的に待ってもらう。

ただし、この方法は社員のモチベーションを下げ最悪の場合、辞めていく可能性もあるため、最後の最後に着手していただきたい。

まとめ

銀行から融資を打ち切られる原因で多いのは債務超過で赤字が続いていたり、借入が多額になっていることが多い。

銀行から融資を打ち切られた時の対処法としては

・リスケをする

・代表者もしくは親族から借入れをする

・ファクタリングをする

・税金、社会保険を分割で支払う

・仕入先の支払いを待ってもらう

・社員の給料を待ってもらう

が一時的な対処法として効果的である。

ただし、これらは融資が打ち切りになった時のあくまで一時的な処置のため、一刻も早く収益状況を改善する施策に取り組むことが重要となる。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日