手形貸付の特徴と3つのポイント

受注が増えることによって、代金が入ってくるまでの運転資金を立て替える必要がでてくる。

ただ、資金繰りに余裕がない場合は立て替える資金を用意するのも大変である。

売上が増えれば増えるほど資金繰りは苦しくなっていくだろう。

そこで、本日は弊社が実際に行っている短期の資金調達を行う、手形貸付という銀行融資をご紹介していく。

1.手形貸付とは

手形貸付とは銀行に手形を差し入れて行う融資方法である。

単独の債務者のみの手形となるため「単名手形」とも言われている。

手形貸付は返済原資が確実に見込まれる場合に利用されることが多いため、銀行から資金調達がしやすい融資方法である。

手形貸付は差し入れた手形を借用書の代わりにするため、印紙代が必要となる。

1-1.手形貸付の利用ケース

手形貸付は主に1年以内に返済が見込める短期資金に利用される。

そのため、1年以上の返済になるもの(長期資金)は利用することができない。

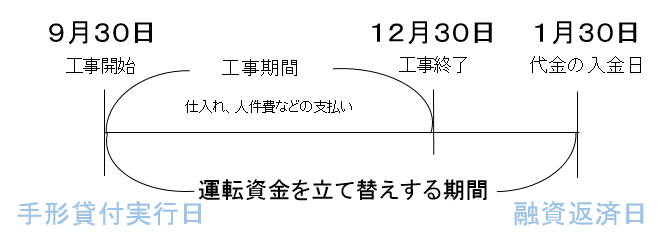

下図が手形貸付の利用ケースである。

上図は9月30日に工事を開始し完成まで3ヶ月かかり、代金は完成した月の翌月に一括で受け取るといった場合である。

その間、仕入れや人件費などの運転資金を立て替えする必要があるため短期の手形貸付が利用される。

手形貸付の返済日は代金が入金された時点で銀行へ返済する。この事例であれば1月30日に入金されるため、入金された時点で返済をする。

他にも賞与の支給、法人税の支払い、補助金の立て替えなどに手形貸付が利用されるケースもある。

1-2.金利

手形貸付は短期資金のため、金利は長期資金よりも一般的に安くなる。

その理由は銀行の返済期間が短い融資の方が貸倒れのリスクが低いと判断されるため短期資金の方が金利は安くなる。

ただし、最近では長期金利の低下から短期資金と長期資金の金利差があまりなくなってきている。

金利は財務内容などにもよるが、保証協会付き融資の場合1.4%前後が多い。

保証がついていないプロパー融資の場合1.0%~4.0%の範囲が多い。

プロパー融資についてはこちらの「プロパー融資をうけるための3つの条件」で詳細に解説しているため参考にしてほしい。

1-3.返済方法

手形貸付の返済方法は一括返済と分割返済がある。

一括返済は受注した代金が一括で入金される場合は、入金された時点で一括返済となる。

分割返済は入金があるタイミングで分割返済となる。

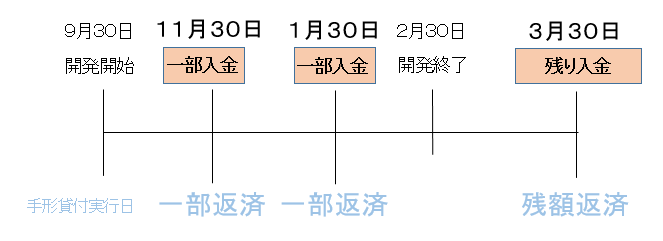

下図がその例である。

例えばIT企業の場合、システム開発を開始してから完成までの期間が6ヶ月程度かかることがある。

期間が長いと資金繰りが悪化するため、出来高にたいして2ヶ月後、4ヶ月後に分割で入金してもらえる場合がる。

その場合は、入金が入るタイミングに合わせて2ヶ月後、4ヶ月後に分割返済となる。

この事例であれば11月と1月に代金の一部が入金されるため、一部返済となる。そして、残りの金額は3月に入金されるため、入金された時点で全額返済となる。

1-4.返済期間

返済期間は入金のタイミングに合わせるが、3ヶ月から6ヶ月以内の返済となることが多い。

工事が上手く進まない場合など入金が遅れたりすることもあるため、返済期間は入金が予定される月よりも少し長めに設定しておく。

上図の場合ならば12月に工事が完了して、代金は1月に入ってくる予定であるが、工事が遅れることもあるため2月もしくは3月に返済期間を設定しておく。

万が一、返済期間を過ぎても返済ができない場合、債務不履行となり銀行が中小企業を評価する格付けが下がってしまう場合があるため注意が必要である。

銀行格付けに関しては今後詳細な記事を書いていく予定である。

1-5.極度枠の設定

融資実績が増えて信用度が高まってくると、手形貸付の極度枠が作れるようになる。

極度枠とは例えば1,000万円の極度枠がある場合、1,000万円の範囲であれば反復して手形貸付をうけられるというものである。

極度枠のいいところは一度枠を作ってしまえば、一回一回融資の申込みがいらないということだ。

極度枠の設定は1年更新となるため、1年経過したら再度極度枠の審査が行われる。

1-5-1.極度枠の金額の算定方法

では極度枠はいくらで設定することができるのだろうか。

手形貸付の極度枠の算定方法は経常運転資金を参考にする場合が多い。

経常運転資金とは企業が日頃の取引で必要とする運転資金のことだ。

経常運転資金は次の式から算出される。

経常運転資金=(売掛金+受取手形+棚卸資産)-(買掛金+支払手形)

例えば売掛金500万円、受取手形500万円、棚卸資産400万円、買掛金300万円、支払手形100万円の場合

(500万円+500万円+400万円)-(300万円+100万円)=1,000万円

となり、この企業は経常運転資金が1,000万円必要となる。

この場合では日頃の取引で立て替えに必要になる運転資金が1,000万円必要のため、手形貸付の極度枠も1,000万円以内の設定となる。

極度枠の計算方法を知っておくことでいくらの枠が作れるか想定することができるようになる。

1-5-2.極度枠の手形の書替

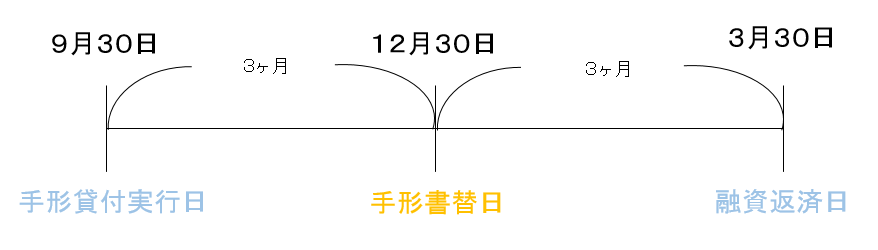

極度枠を設定している場合は手形の書替ができる。

手形の書替とは同額の手形を再度発行して返済期日を延ばす方法である。

書替を繰り返すことを「コロガシ」と言ったりする。

手形の書替は下図のように通常3ヶ月ごとに行われることが多い。

極度枠を利用している場合は、極度枠の期間内であれば返済期日を延ばしても格付けは下がらない。

手形の書替は本来返済をしなければいけないものを先延ばしにしているため、あまりよくない。

また、銀行が融資を返済してほしくない場合に手形の書替をお願いしてくることがあるが、本来入金があった時点で返済をしていかなければならないため、返済をするべきである。

返済ができる時にしておかないとすぐに借金が増加してしまうため、運転資金が必要になったら極度枠から借り、入金されれば返済という癖をつけることが重要である。

1-6.担保

手形貸付の極度枠を設定する場合に担保を設定することがある。

極度枠は銀行にとってリスクが高くなるため、財務内容によって担保を要求される場合がある。

担保は会社の土地や建物や経営者の自宅に設定されることが多い。

担保をつける場合は根抵当権を設定する。根抵当権の担保については今後詳細な記事をかいていく予定である。

2.銀行から手形貸付の融資をうけやすくする方法

手形貸付の融資をうけるには財務内容や担保など審査する上で重要となってくるが融資形態や書類なども審査に大きく加味される。

ここからは銀行から手形貸付の融資をうけやすくする方法をご紹介していく。

2-1.保証協会の手形貸付は融資がうけやすい

手形貸付の融資をうける場合、保証協会付きの方が融資はうけやすくなる。

銀行は保証協会が保証してくれることで、融資先が倒産しても保証がしてもらえるからだ。

また、極度枠を設定する場合も保証協会付きの融資ならば融資は通りやすくなる。

保証協会付き融資を利用する場合は保証料が財務内容にもよるが1.0%程度かかるので頭にいれておこう。

保証料の計算方法については今後詳細な記事をかいていく予定である。

2-2.受注の金額が確認できる書類を用意する

手形貸付の融資をうけやすくするには、入金が確認できる請負契約書などの書類を銀行に渡す必要がある。

銀行は契約書を確認することにより金額や返済期日の管理を行っているため、契約書がないと、融資がうけられないこともある。

手形貸付は返済が見込める場合に利用されるため、入金の金額がわかる書類が必要となる。

また、複数の工事やシステム開発を行っている場合は、受注別に下図のようにまとめておくといい。

このように受注別にまとめておくことにより、銀行は資金の流れを把握しやすくなり、審査も通りやすくなる。

2-3.入金口座を手形貸付の融資をうける銀行にする

手形貸付の融資をうける場合、代金の入金の口座も一緒にしてほしいと言われる場合がある。

これは、融資をした銀行が資金管理をしやすくするためである。

例えば他行に入金口座を指定している場合、入金がされても融資した銀行は他行の口座の履歴を見ることができない。

経営者が入金されたお金を返済にまわさずに他の支払いに使ってしまうことがある。

そのようなことを防ぐため、銀行は資金管理までできるなら融資をしてもいいと思い審査は通りやすくなる。

ただし、入金口座は他の銀行で決まっていてどうしても変更できない場合もあるため、その場合は担当者に相談する。

まとめ

受注が増加し短期資金が必要な場合は、銀行から手形貸付の融資を利用することで資金繰りは改善される。

手形貸付は1年以内に返済の短期資金に利用されるのが特徴である。

手形貸付の融資をうけやすくするポイントをもう一度確認しておく

・保証協会の手形貸付は融資がうけやすい

・受注の金額が確認できる書類を用意する

・入金口座を手形貸付の融資をうける銀行にする

となる。

短期資金の手形貸付の融資をうける場合は、今回ご紹介した手形貸付の特徴とそのポイントを今一度ご確認してほしい。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日