銀行から融資をうけるために必要な13のこと

会社を経営していくうえで銀行から融資をうけることは重要なポイントである。

なぜなら、資金繰りがまわらなくなったら倒産してしまうためである。

資金繰りに余裕がない場合は、銀行から融資をうけることで資金繰りに余裕がでる。

ただ、銀行から融資をうけたいがどのようなことに気をつければいいのかわからない経営者の方も多いと思う。

そこで本日は銀行から融資をうけるのに必要なポイントをご紹介していく。

私が銀行員時代に融資ができるか判断するのに実際に使っていたポイントをご紹介していくので是非実践してほしい。

1.銀行から融資をうけるのに必要なポイント

銀行から融資をうけるには銀行が融資審査をするのにどのようなポイントがあるのかを知っておく必要がある。

それでは、詳しくご紹介していく。

1-1資金使途

銀行が融資の判断をする際に融資した資金が何に使われるのかが重要となってくる。何に融資を使うのかということを「資金使途」という。

資金使途は主に

- 運転資金

- 設備資金

の2つある。

運転資金とは会社を運営していくのに使われる資金である。

基本的には仕入れ、人件費、その他経費の支払いなどがある。

細かく言うと運転資金にも立て替えの資金や赤字のための資金などいくつかの種類にわかれる。

運転資金の詳細については1-2.必要理由で詳細に説明していく。

設備資金は文字通り設備の購入に使われる資金である。

例えば、工場や店舗の購入などである。

設備資金は運転資金に比べて資金の使い道が明確なため、過大な設備投資でない限り融資は通りやすい。

資金使途を明確にするために、まずは運転資金に使うのか設備資金に使うのかをしっかりと説明することが重要となる。

1-2.必要理由

必要理由とは何でその融資が必要なのかということである。

資金使途が運転資金もしくは設備資金の場合、何で必要になったのかということである。

例えば、受注があるが現金として入ってくるのが3ヶ月後になるから運転資金が必要や店舗を拡大するために新店舗を出すから設備資金が必要といった具合である。

運転資金と設備資金の必要理由について詳しく説明していく。

1-2-1.運転資金の必要理由

運転資金は仕入れ、人件費、その他経費の支払いが一般的であるが大きく分けると以下の5つになる。

- 増加運転資金

- 季節資金

- 決算資金

- 賞与資金

- 赤字補填資金

一つずつ説明していく。

増加運転資金とは売上が増加した時に必要となる運転資金のことである。

増加運転資金の場合は黒字であれば、銀行は前向きの融資として考えるため融資審査は通りやすい。

売上が増加すると売掛金、受取手形、在庫は増加する。

なぜ売上が増加すると売掛金、受取手形、在庫が増加するのかというと

①まず、売上を増加させるには在庫を今まで以上に持っていなければいけない(在庫の増加)

②その在庫が販売できた場合は、売上に計上されるがすぐに現金として入ってこないため売掛金となる(売掛金の増加)

③取引先との条件にもよるが売掛金の支払い方法が受取手形の場合は受取手形も増える(受取手形の増加)

となる。

売上が増加すると取引条件が変わらないかぎり、今まで以上に在庫、売掛金、受取手形の金額が増えることになり、資金化されるまでの立て替え金額も増える。

そのため、売上が増加すると増加運転資金が必要となるのだ。

季節資金とは季節によって仕入れや売上が増加する場合に利用する運転資金である。

例えば学生服をメインに販売するアパレル業などは季節によって売上が大きく変わってくる。

学生服をメインに販売するアパレル業は、中学校や高校にあがるために学生服を新学期が始まる2月、3月、4月の季節に注文する。

注文はまとめてくるため、2月より前に仕入れ販売も春先に集中するため、運転資金を確保しておかなければいけない。

これが季節資金である。

季節資金は季節によって仕入れや販売が集中することによって起こる運転資金である。

決算資金とは法人税の支払いに必要となる運転資金である。

法人税の支払いは一定の利益がでている場合に支払う。

法人税は中間納税をしない場合、決算月から2ヶ月以内に納付する必要がある。決算書は発生主義に基づいて作成するため、売上が計上されても現金はすぐに入金されない。

決算書上で利益が出ていても、まだ資金化されておらず法人税を支払う資金がないことがある。

この場合に決算資金を利用する。

決算資金は法人税の納付の時期に必要な短期の運転資金である。

賞与資金とは社員の賞与を支払うための運転資金である。

賞与は一時的に大きな支出になるため、会社の資金を減らさないようにするために必要とされる。

賞与の時期の6月と12月の時期に短期の運転資金として利用される。

赤字補てん資金とは赤字の穴埋めをするための運転資金である。

赤字補てん資金は銀行が最も融資をしたくない運転資金である。

赤字の場合基本的に返済原資がないため、赤字補てん資金の融資は非常に厳しいものとなる。

これら5つが代表的な運転資金の種類である。

実際には運転資金と一括りに思っている経営者が多いが、銀行は運転資金の必要理由を分析してどの種類の運転資金なのか分別して融資をするか判断している。

増加運転資金は黒字であれば融資をうけやすく、季節資金、決算資金、賞与資金も比較的融資はうけやすい。

赤字補てん資金については返済財源がないため融資をうけにくい。

1-2-2.設備資金の必要理由

設備資金の必要理由は大きくわけて3つある。

- 能力強化のもの

- 合理化のもの

- それ以外のもの

能力強化とは新規の店舗を出店したり、最新の機械で製造数を増加させたりといったものである。

合理化とは人がやっていた仕事を機械で代替したりすることなどである。

コスト削減などの設備投資によく利用される。

それ以外のものとは賃貸を自社ビルにしたり、福利厚生施設を建てたりすることなどである。

基本的には売上を増加させたり、コスト削減にもならない設備投資である。

これら3つが代表的な設備資金の必要理由である。

銀行で融資をうけやすいのは能力の増強と合理化である。

これは設備投資をすることで業績にプラスの影響を与えることが多いからだ。

売上増加にもコスト削減にもならない設備投資の融資はうけにくい。

1-3.必要金額

次に融資を申込む際には融資の必要金額を伝えなければいけない。

経営者の中にはいくらが妥当な金額がわからないため、「借りれるだけ借りたい」といった曖昧な返答をしてしまう場合もある。

まず、運転資金の算出方法について詳しく説明していく。

1-3-1.運転資金の必要金額の算出方法

運転資金の必要金額は設備資金のように設備投資の金額が決まっていないため、算出方法がわからない経営者が多いと思う。

運転資金の必要金額は1年以上の返済の長期融資と1年以内に返済の短期融資によって変わってくる。

1年以上の返済の長期融資の運転資金の場合、平均月商の3ヶ月分が目安となる。平均月商は年間売上÷12ヶ月で計算される。

運転資金はあくまで仕入れや人件費などの支払いの立て替え資金のため、3ヶ月分の資金があれば運転資金は足りるであろうという考えである。

例えば平均月商が1,000万円の場合

となるため、他に借りている融資がなければ3,000万円の運転資金の申込みは可能である。

ただし、飲食業や小売業などの現金商売の業種についてはすぐに現金として入ってくるため平均月商の1ヶ月から2ヶ月分が運転資金の妥当な金額となる。

1年以内に返済の短期融資の運転資金の場合は経常運転資金から算出される。

経常運転資金とは企業が日頃の取引で必要になる運転資金のことである。

経常運転資金の算出式は

となる。

例えば売掛金1,000万円、受取手形500万円、棚卸資産800万円、買掛金500万円、支払手形300万円の場合

となり、1,500万円以内が短期の運転資金の妥当な金額となる。

短期の運転資金の場合、手形貸付と手形割引を利用することが多い。

このように短期融資か長期融資かによって運転資金の必要金額の算出方法は変わってくるためしっかりとおさえてほしい。

1-3-2.設備資金の必要金額の算出方法

設備資金の必要金額は設備投資の金額が決まっていることが多いため算出がしやすい。

設備資金の場合、見積書の金額が必要金額になる。

反対に見積書がなければ設備資金の必要金額は算出できないため、必ず見積書を用意する必要がある。

1-4.返済期間

運転資金の返済期間は短期融資であれば1年以内に返済、長期融資であれば7年以内の返済となることが多い。長期融資の場合、3年、5年、7年の奇数の返済期間を設定することが多い。

返済期間を設定する場合の目安としては

となるようにするのが理想的である。

これは長期借入金の返済原資は利益から返済されるためである。

例えば1,000万円の融資を借りる場合で年間の当期純利益と減価償却費が200万円あるとする。

その場合、1,000万円/200万円=5年

となるので5年より長い返済期間に設定すれば利益で返済できる。

逆に3年返済など5年よりも返済期間を短く設定してしまうと

なってしまうため、利益で返済できなくなる。

保証協会付き融資でない、プロパー融資の場合は返済期間が長くなるほど銀行の貸倒れのリスクが高まるため、長期の運転資金の場合は5年以内に返済となることが多い。

プロパー融資についてはこちらの「プロパー融資をうけるための3つの条件」で詳しく説明しているのでプロパー融資を検討されている経営者の方は参考にしてほしい。

設備資金の場合は保証協会付き融資の場合15年以内に返済となることが多い。

保証協会付き融資でない、プロパー融資の場合は10年以内での返済となることが多いが耐用年数が長いものについては10年よりも返済期間を延ばせることもある。

1-5.返済方法

返済方法は短期融資であれば取引先から入金があり次第、一括返済となる。

入金のタイミングが複数回になる場合は入金のタイミングに合わせて分割返済もできる。

長期融資であれば毎月均等に返済をしていく。

例えば1,000万円を7年返済で融資をうけた場合、毎月約12万円ずつの返済となる。

1-6.担保

担保とは企業が返済できなくなった時、融資した資金が回収できるようにするためのものである。

プロパー融資の場合、銀行の貸倒れのリスクが高いため基本的に担保は設定する。

保証協会付き融資の場合は銀行のリスクが低いため、担保は設定しないことが多い。

また、土地や建物の購入といった大型の設備資金の融資は基本的に購入する土地や建物を担保に設定する。

1-7.連帯保証人

連帯保証人とは企業が返済できなくなった時に代わりに個人に返済をしてもらうことである。

業績が抜群にいい中小企業を除いて代表者が基本的に連帯保証人になる。

中小企業が倒産した場合、連帯保証人もほとんどの資産を失ってしまうため、最近では代表者以外の連帯保証人は設定しない傾向にある。

連帯保証人については今後詳細な記事を公開していく予定である。

1-8.直近の業績

決算月から半年程度経過している場合は試算表を提出する。

これは銀行が、業績が急激に悪化していないかを確認するためである。

また、決算が近い場合は今期の売上と利益の着地点がどれくらいになるかをヒアリングされる場合があるので、しっかりと答えられるようにしておこう。

2.銀行から融資をうけるための条件

銀行から融資をうけるための前提条件が2つある。

- 反社会的勢力でないこと

- 税金や社会保険料を滞納していないこと

である。

これは、銀行の基本方針であり、必ず確認される。

保証協会付き融資の場合は上の2つ以外にも保証協会が定めている基本的な条件があるため、保証協会付き融資を検討されている経営者はこちらの「信用保証協会で融資をうけるための15の条件」を確認してほしい。

3.銀行から融資をうけやすくする方法

ここまでは銀行から融資をうけるための基本的な内容をご紹介してきた。

ここからは銀行から融資をうけやすくする方法をご紹介していく。

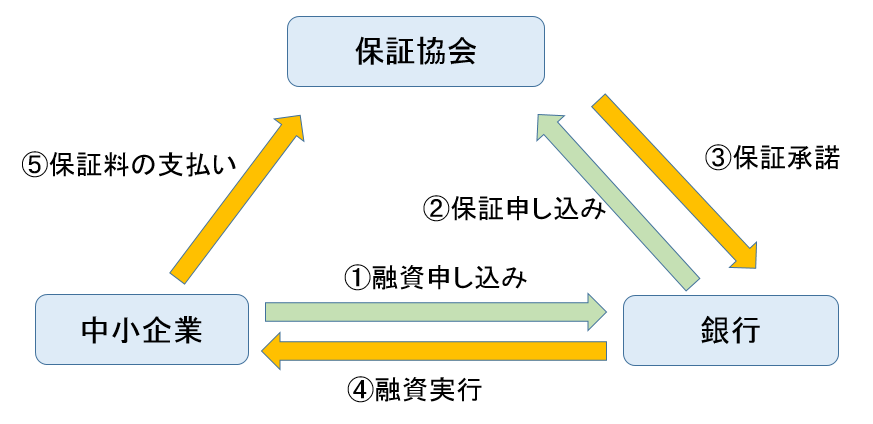

3-1.保証協会付き融資で申し込みをする

保証協会付き融資で申し込みをすることにより、銀行から融資はうけやすくなる。下図が保証協会付き融資の概要である。

中小企業は保証協会へ保証料を支払い、保証をうけている。

保証がついていれば銀行は融資先が倒産しても貸し倒れのリスクが低くなる。

そのため、保証協会付き融資の方が、融資がうけやすいのである。

3-2.事業計画書があると融資はうけやすくなる

事業計画書を作成している場合、銀行からの融資もうけやすくなる。

理由は、銀行は融資がきちんと返済をできるかを見るため、事業計画書がある方が、審査がしやすいからである。

もちろん現実とかけ離れすぎている事業計画書は逆効果になることもあるため、きちんと根拠がしっかりしている事業計画書を作成する必要がある。

事業計画書の作成方法については今後詳細な記事を公開していく。

3-3.資金繰り表を作成する

資金繰り表は企業の資金の流れを表したものであるため、銀行が融資を返済ができるか審査するのに非常にわかりやすい資料である。

事業計画書と共に資金繰り表もあると融資はうけやすくなる。

ただし、どんどん資金繰りが悪化するような資金繰り表は逆効果となる。

業績が悪くなってくると銀行から資金繰り表の提出を求められることがある。

資金繰り表は融資をうけるためにも必要であるが資金繰りのショートを防ぐためにとても重要なものであるため、融資をうけるときだけでなく常に資金繰り表を作成しておくことをおすすめする。

資金繰り表の作り方がわからない場合はこちらの「【エクセルのフォーマット付き】初心者でも1日で資金繰り表の作り方がわかる6つの手順」で詳細に解説しているため目を通してみてほしい。

まとめ

銀行から融資をうけるのには

①融資のポイント

・資金使途 (何に融資を使うのか)

・必要理由 (何でその融資が必要なのか)

・必要金額 (いくら融資が必要なのか)

・返済期間 (何年で返済するのか)

・返済方法(どうやって返済していくのか)

・担保 (担保はどうするのか)

・連帯保証人 (連帯保証人は誰が入るのか)

・直近の業績(直近の業績は悪化していないか)

②必須の条件

・反社会的勢力でないこと

・税金、社会保険料を滞納していないこと

となる。

銀行に融資を申込む際には本日ご紹介した内容をもとに融資の申込をしてほしい。

そうすれば今までよりも融資がうけやすくなるであろう。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日