銀行からリスケの拒否をされた時に確認する5つのこと

ここ数年で売上が減少し、資金繰りが苦しい。

銀行にリスケを相談したが拒否されてしまった。

このままリスケができないと会社が倒産してしまう。

このような場合、どのように銀行と交渉していいのかわからない経営者も多いだろう。

そこで本日は銀行の融資をリスケする方法をお伝えしていく。

弊社が実際にクライアント様にお伝えしている内容をご紹介していく。

1.リスケとは

リスケとは、銀行への毎月の返済額を減らすことができる方法である。

例えば、毎月の返済額が100万円ある場合、返済額を50万円やゼロにすることができる。

リスケをすることの一番のメリットは返済額を減らすことにより、資金繰りが改善できることである。

リスケのデメリットとしては、リスケが解消されるまでは基本的に新規の融資がうけづらくなることである。

2.銀行融資をリスケする手順

では、ここからは銀行融資をリスケするための手順についてご説明していく。

2-1.書類の準備

銀行にリスケを拒否される原因の一つに必要書類を用意しないことがある。

銀行融資をリスケするには下記の書類を作成しなければならない。

- 直近の試算表

- 資金繰り表

- 経営改善計画書

試算表は現状の業績を確認してもらうために必要となる。

リスケを依頼するということは売上か利益が減少していることが多いため、その説明をするために試算表を持参し、現在どのような経営状況なのかを説明する。

試算表については税理士に作成してもらったものを持参すればいい。

資金繰り表はリスケしないと、今後資金ショートを起こす可能性があることを銀行の担当者に伝えるために必要となる。

資金繰り表はリスケをした場合と、リスケをしなかった場合の2通作成するとわかりやすい。

リスケをしても資金ショートを起こしている場合は、経費削減などの他の対策も盛り込んだ内容の資金繰り表を作成する。

資金繰り表の作り方はこちらの記事「【エクセルのフォーマット付き】初心者でも1日で資金繰り表の作り方がわかる6つの手順」で詳細に説明しているため参考にしてほしい。

経営改善計画書はリスケを認めてもらう上で一番重要な書類となる。

リスケを認めてもらうには今後どのように経営を改善していき、通常の返済に戻していくのかを銀行に示さなければならないからである。

経営改善計画書を作成する上で大事なことは明らかに達成できそうな計画を作らないことである。

明らかに達成不可能な経営改善計画書を作成して、達成できなかった場合は銀行からの評価は下がるため、実現可能性の高い経営改善計画書を作成する必要がある。

経営改善計画書の作成方法についてはこちらの記事「リスケをするために必要な経営改善計画書の8つのポイント」を参考にしてほしい。

銀行に対して必要書類を作成することで、リスケを認めてもらえる確率は上がる。

2-2.銀行の担当者と交渉

書類の準備ができたら、銀行の担当者と交渉する。

複数の銀行から借入がある場合は、借入が一番多いメインバンクに最初に交渉した後に他の銀行に交渉にいく。

交渉をする際のポイントとしては

- 返済が苦しくなった理由を説明する(試算表)

- 現状のまま返済を続けたらどのようになるのか説明する(リスケ前の資金繰り表)

- いくら返済を減らす必要があるのか説明する(リスケ後の資金繰り表)

- いつまで返済を減らすかを説明する(経営改善計画書)

- どのように経営を改善するかを説明する(経営改善計画書)

である。

2-1でご説明した書類とあわせて上記のポイントを抑えて交渉することでリスケを認めてもらう確率が高くなる。

銀行とのリスケの交渉方法については、こちらの記事「リスケの交渉を成功させるために知っておくべき5つのこと」で詳細に説明しているため参考にしてほしい。

3.銀行の融資をリスケする際の注意点

ここからは、銀行の融資をリスケする際に注意しなければいけないことをご説明していく。

3-1.他の銀行もすべてリスケをする

リスケをする際は借入をしているすべての銀行を同時にリスケしなければならない。

これは銀行同士で不平等が出ないようにするためである。

そのため、一つの銀行だけリスケして、もう一つの銀行はリスケしないということはできない。

もし、これをやろうとするとリスケ自体を認められないことがある。

リスケをする場合は、日本政策金融公庫なども含めて借入がある金融機関をすべてリスケすることが条件である。

3-2.返済を少額でもする場合は按分にて返済をする

複数の銀行をリスケし、返済を少額でもする場合は、借入の按分によって返済をしていく。

これは銀行の融資している比率によって返済の取り分を決めるためである。

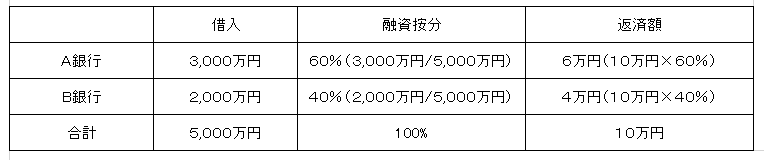

例えば下図のように、A銀行3,000万円とB銀行2,000万円の借入残高があり、これをリスケする場合、借入の按分によって返済額が決まる。

リスケをして毎月10万円の返済に減らすことができたとすると、返済額はA銀行6万円、B銀行4万円の返済となる。

このようにリスケをするが、少額でも返済する場合は銀行の借入比率によって返済額が決まる。

これを守らないとリスケをすることができなくなる可能性がある。

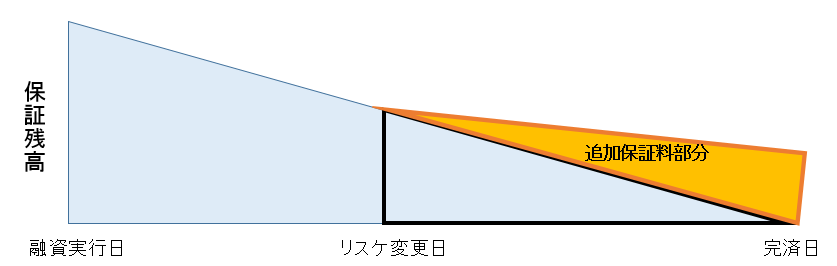

3-3.保証協会付きの借入をリスケすると追加で保証料がかかる

保証協会付きの借入をリスケする場合は、下図のように追加で保証料がかかる。

保証料は借入金額によって変わってくるため、リスケをする際に保証料分は支払わなければならない。

まとめ

銀行からリスケを拒否された場合はまず、必要書類をきちんと作成したかを確認する。

必要な書類は

- 試算表

- 資金繰り表

- 経営改善計画書

となる。

銀行からリスケを認めてもらうには、必要な書類を作成し、ポイントを抑えた交渉をすることでリスケの成功確率は飛躍的に高まるであろう。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日