リスケをするために必要なプロラタ返済の4つのポイント

コロナウイルスの影響で、売上が減少してきており、資金繰りが苦しい。

そこで、銀行の返済を減額できるリスケという方法があると聞いた。

ただ、リスケをするためには、「プロラタ返済」というのをしないといけないようだ。

そこで、本日はリスケをする上で必ず考慮しなければいけない、プロラタの返済についてご説明していく。

元銀行員としての経験と、弊社が実際にクライアント様にお伝えしている内容をご説明していく。

1.プロラタ返済とは

まず、プロラタ返済とは複数の金融機関に借入金がある場合に、借入金の残高に応じて按分にて返済していくことである。

プロラタを日本語に直すと「比例配分又は按分」という意味になる。

プロラタ返済する目的としては、債権者である複数の金融機関の公平性を保つことである。

例えば一方の金融機関は継続して返済して、もう一方の金融機関はリスケをするということはリスケをされた金融機関としては不平等となる。

そこで、プロラタ返済をしていくのである。

プロラタ返済での按分方法は、各金融機関の借入金の残高によって按分する残高プロラタと、各金融機関側の担保などによって保全されていない借入金の残高で按分した信用プロラタの2つの按分方法がある。

残高プロラタと信用プロラタでどちらを使うかは、各金融機関の意向により変わってくるが、実務では残高プロラタを採用する事がほとんどである。

メガバンクは、信用プロラタを利用することもある。

2.残高プロラタと信用プロラタの違いについて

ここからは、残高プロラタと信用プロラタの違いについてご説明していく。

2-1.残高プロラタ

残高プロラタとは、各金融機関の借入金の残高によって按分する方法である。

実務では、プロラタ返済の交渉と同時に他の金融機関のリスケ交渉も行っていかなければいけない。

リスケを認めてもらう方法についてはこちらの記事「元銀行員が教える!1ヶ月で資金繰りを改善できるリスケという方法」を熟読してほしい。

残高プロラタの場合は、まずはメインバンクから同意をとり、その後、他の金融機関の同意を得る。

各金融機関の残高プロラタの同意をもらい、各金融機関の借入金の残高に応じて返済額を算出する。

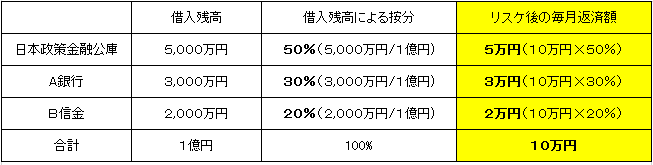

例えば、借入残高が1億円あり、リスケ後の毎月返済額が10万円ずつの、残高プロラタの計算は下図のようになる。

この事例では日本政策金融公庫の借入残高が5,000万円と一番多いため5万円と最も返済額が多くなり、信金については借入残高が2,000万円と一番少ないため返済額も2万円と最も少なくなるのである。

このように、借入残高の按分によって返済する方法が残高プロラタである。

2-2.信用プロラタ

信用プロラタは、各金融機関側の保全されていない借入金を残高按分したものである。

保全されていないとは預金担保、不動産担保、保証協会付き借入などがついてないことをいう。

信用プロラタの場合も残高プロラタと同じで、まずはメインバンクから同意をとり、その後、他の金融機関の同意を得ることが必要である。

例えば、借入残高が1億円あり、リスケ後の毎月返済額が10万円ずつの場合、信用プロラタの計算は下図のようになる。

この事例では借入残高の多い順は①メガバンク→②A信金→③日本政策金融公庫の順となるが、信用プロラタでは不動産担保や預金担保などを差し引いた、保全されていない借入残高によって按分される。

保全されていない借入残高が多いのは、A信金と日本政策金融公庫が2,000万円と同額になり、メガバンクは保全されていない借入残高が1,000万円と一番少ない。

そのため、リスケ後の毎月の返済額はメガバンクの2万円よりも、A信金と日本政策金融公庫の4万円ずつの返済の方が多くなるのである。

保全されていない借入残高で按分する方法が、信用プロラタである。

ただ、各金融機関によって不動産担保などの評価額が若干違う場合もあり、利用しづらいことも多い。

3.プロラタ返済を守らないとリスケを認めてもらえない

ここまで、プロラタ返済についてご説明させていただいたが、もしプロラタ返済のルールを守らなかった場合どうなるのか。

結論を言うと、リスケが認められないことが多い。

一方の金融機関には引き続き返済をし、もう一方の金融機関にはリスケをすると金融機関同士で不平等が生じるため、返済をしない金融機関からはリスケを認めてもらえない。

基本的には各金融機関が同じタイミングで、プロラタ返済にてリスケをしなければいけない。

ただ、各金融機関の返済期日の関係で先に引き落としされてしまう場合があるため、もしリスケをするまでのズレが生じてしまった場合はメインバンクを筆頭に各金融機関同士と調整をする。

4.プロラタ返済を考慮しなくてもいい場合

ただし、プロラタ返済を考慮しなくてもいい場合が2つある。

1.毎月の返済額をゼロでリスケをする場合

2.借入がある金融機関が1つだけの場合

それぞれ説明をしていく。

1つ目は毎月の返済額をゼロでリスケをする場合である。

毎月の返済額がゼロのケースは、残高プロラタや信用プロラタで按分したとしても、そもそも毎月の返済額がゼロなので各金融機関への返済額もゼロとなるため、プロラタ返済を考慮しなくてもいい。

2つ目は、借入がある金融機関が1つだけの場合である。

借入がある金融機関が1つだけの場合は、債権者である金融機関は1つだけのため、そもそもプロラタ返済を考慮する必要はない。

上記2つの場合は基本的には、プロラタ返済は考慮しなくてもいい。

5.プロラタ返済より先に返済額ゼロを検討する

ここまで、プロラタ返済についてご説明をしたきたが、初めてリスケをされる場合は、まずは返済額ゼロでのリスケを検討した方がいい。

それは、中途半端にリスケをしてもあまり資金繰りが改善しないからだ。

金融機関としては少しでも返済してもらいたいため、返済額ゼロは回避しようとする。

しかし、その話にのってしまうと本来の目的である、資金繰りを改善するという目的が達成できないことがある。

金融機関は返済額をゼロから増やすことについては認めてもらいやすいが、リスケした返済額をさらに減額することについては認めてくれないことが多い。

例えば、最初のリスケ時に10万円ずつ返済していたが、途中でゼロでの返済は認めてもらえないことがある。

返済原資があるならばプロラタ返済を検討してもいいが、返済できるキャッシュフローがないならば返済額ゼロを先に検討する必要があるだろう。

返済原資とは当期純利益+減価償却費を足したものである。

毎月、当期純利益と減価償却費を足して10万円あれば、10万円は返済ができる目安となる。

ただし、売上が立っていても入金が遅いこともあるので、資金繰り表を作成し返済できるかもきちんと確認する必要がある。

まとめ

プロラタ返済とは、借入金を按分によって返済していく方法である。

プロラタ返済には借入残高で按分する残高プロラタと、担保などによって保全されていない借入残高で按分した信用プロラタがある。

金融機関は基本的に残高プロラタをよく利用する。

プロラタ返済を守らない場合は、リスケを認めてもらえないことが多い。

そのため、各金融機関としっかりと調整する必要がある。

ただし、返済額がゼロの場合や借入の金融機関が1つしかない場合は、プロラタ返済は考慮する必要はない。

初めてリスケをされる場合は、資金繰り改善をするためにプロラタ返済を検討する前に、まずは返済額ゼロを先に検討した方がいい。

そして、経営が改善されて返済原資がでてきたら、プロラタ返済で返済額を増やしていくといいであろう。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日