リスケ(リスケジュール)について

リスケ(リスケジュール)で倒産を回避することができます

リスケをした場合、倒産を回避することができます

その他にも

・資金繰りを改善することができる

・銀行返済を減らすことができる

・仕入先に支払いができる

・社員に給与を払うことができる

などの効果を得ることができます。

リスケとは銀行の毎月の返済を減らす方法です。

銀行とリスケの交渉をすることで毎月の返済額をゼロにすることもできます。

例えば毎月100万円の返済がある場合、返済額をゼロにすることで、年間で1200万円の融資をうけたと同じ効果を出すことができます。

リスケのデメリット

リスケのデメリットとしては、リスケをしている間は基本的に追加融資がうけられないことです。

ただし、リスケを行う際は追加融資を断られてるケースで行うため、リスケをしなくても追加融資はうけられないです。

リスケをしなくても追加融資をうけることができないのならば、リスケをして毎月の返済額を減額した方が資金繰りは改善します。

むしろ、追加融資がうけられない状態で返済を続けると、毎月の返済をするたびに会社のお金が減っていき倒産の確率が高くなります。

リスケとノンバンクとファクタリングの優先順位

資金繰りがショートしそうな時に、よく比較されるのがノンバンクからの借入と近年、急増してきている売掛金を売却して資金調達をするファクタリングというものがあります。

結論から申し上げますと、リスケを一番最初に行うことが得です。

なぜかといいますと、金利が一番安く済むからです。

リスケをした場合の既存借入の金利はどんなに高くても年利4%以内のことが多いです。

リスケをする際の追加の保証料を年間1%程度としても、実質金利は年利5%以内で収まります。

では、ノンバンクとファクタリングの金利はどうでしょうか?

ノンバンクの金利は年利15%~18%程度、ファクタリングは2社間か3社間にもよりますが、一回あたり5%~10%程度(年利に換算したとすると60%~120%)の手数料がとられます。

ファクタリングは貸金業ではなく、あくまで売掛金の買取のため金利という概念はなく、買取手数料という名目になります。

資金繰りが悪化した中小企業様が高金利又は高い手数料を継続的に払い続けた場合、現状よりも資金繰りが悪化するケースがあります。

ファクタリングの利用を常態化させて、手数料が高すぎて資金繰りが苦しいというご相談も弊社に寄せられます。

ファクタリングを利用する際は手数料が一番安い所を利用することをおすすめします。

また、ファクタリングは継続的に利用するのではなく、単発で利用するのが得です。

ノンバンクについても金利が14%~18%と高いため、単発で利用することが効果的である。

ノンバンクとファクタリングは金利・手数料が高いため、資金繰りが悪化した場合は金利が最も安いリスケから行うのが得なのです。

仕入れや給料支払いなどでどうしても支払いをしなければいけない場合は、リスケをした後でさらに資金が足りない場合はノンバンクとファクタリングを単発で利用することをおすすめします。

リスケのよくある質問

Q.リスケをすると2度と融資をうけられなくなりますか?

リスケ中は基本的に融資をうけることは難しいですが、リスケを解消し通常返済に戻すことができれば、通常返済に戻って6ヶ月程度経過後、新規融資をうけることはできます。

Q.リスケをすると利息はどうなりますか?

利息に関しては今まで通り支払っていかなければいけません。

リスケをする部分は元金のみになります。

Q.リスケをしたら取引先に知られるのではないか?

リスケをしても社長や社員が外部に漏らさない限り、知られることはありません。

銀行員は守秘義務が当然ありますので、漏らすことはありません。

Q.リスケをしたら信用情報がブラックになりますか?

リスケをしても信用情報がブラックにはなることはありません。

リスケと信用情報は関係ありません。

弊社のリスケ成功率は100%です

これは私は元銀行員であり、銀行員時代にリスケジュールを毎月のように行ってきたため、銀行が何を考えているのか、何を求めているのかを熟知しているからです。

私はリーマンショックが起った直後に銀行に入り、リーマンショック・東日本大震災時に資金繰りが一気に悪化した中小企業様が大幅に増え、リスケの対応件数が極端に増えたからです。

リスケをするには経営改善計画書や資金繰り表を作成し、銀行に返済ができない理由といつから返済ができるかを経営改善計画書や資金繰り表に落とし込まなければなりません。

経営者の多くは経営改善計画書や資金繰り表の作り方がわからない方が多いです。

弊社では毎月のようにリスケの相談がきており、対応しております。

早急にリスケをしなければいけない場合は、リスケの専門家に依頼した方が早いことが多いです。

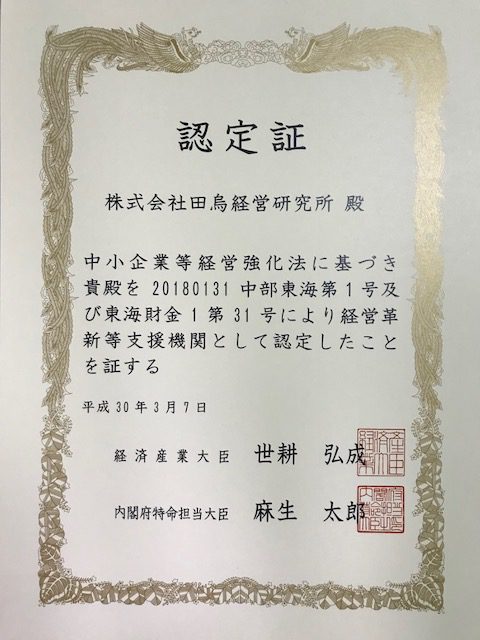

弊社は国から中小企業のリスケを支援する認定支援機関として認定をうけました。

経営者が自ら経営改善計画書などの書類を作成し、銀行と交渉するのもいいですがプロである元銀行員に任せれば経営者自身はその時間を売上を回復させることに集中できます。

リスケをご依頼いただいた場合の流れ

1.現状確認をする

まずは御社の現状を把握するために、決算書や借入金明細などの資料をもとに経営者様にヒアリングをさせていただきます。

2.リスケに必要な書類を作成し、銀行と交渉をします

リスケに必要な経営改善計画書、資金繰り表などの書類を作成し、銀行と交渉をします

3.リスケの実行

すべての取引銀行に経営改善計画書の承諾をいただき、リスケの実行をしてもらいます。

随時、金融機関に業況の報告をしなければいけないため、金融機関と良好な関係を維持できるようにします。

4.リスケ実行後の経営支援

リスケが実行された後も、経営改善計画書の進捗状況を銀行に報告しなければいけないため、経営改善のサポートをさせていただきます。

料金

(顧問報酬)

年商1億円未満 100,000円~

年商1億円~ 3億円 150,000円~200,000円

年商3億円~ 5億円 200,000円~250,000円

年商5億円~10億円 250,000円~300,000円

年商10億円以上 300,000円~

交通費は別途頂戴しております。

売上規模や訪問回数によって、お見積もりをさせていただきます。

顧問報酬はリスケをして返済を減らした部分からいただくため、追加の支出は発生いたしません。

例えば毎月100万円のご返済がある場合は、ご返済をゼロにし、100万円の支出が減った部分の一部を顧問報酬とさせていただいておりますので無理なくご負担いただけます。

リスケが遅れると倒産の確率が高くなります

業績が悪化した場合、会社の現金はどんどん減っていくため、リスケを実行するのが遅くなればなるほど、倒産する確率が高くなります。

会社の現金が減っていくと経営改善に必要な運転資金までもが無くなっていきます。

これは、よくあるお話なのですが、「明日資金がショートしてしまうのですが、何かいい方法はありませんか」とご相談いただいたとしても、できる方法は限られます。

そのたびに、あと半年、いやあと1ヶ月ご相談が早ければ資金ショートを回避する可能性があったのにと思うことが多々あります。

リスケをすることは恥ずかしいことではありません。

経営者の早急な決断が会社を救います!

まずは無料相談をご利用ください

メールでのご相談をご希望の方はこちらから