リスケをした時の信用情報について知っておくべき7つのこと

売上が減少してきているため、資金繰りが悪化してきている。

資金繰りが悪化してきているため、銀行の返済をとめるリスケを検討している。

ただ、リスケをしたら信用情報に影響があるのかが不安である。

信用情報に傷がついてしまうと、今後の経営に影響が出てしまうのではないかと不安な経営者もみえるだろう。

そこで、本日はリスケをした際の信用情報の影響についてご説明していく。

弊社がクラアント様に実際にお伝えしている内容をお伝えしていく。

1.信用情報の種類

信用情報を取り扱う機関は一つではない。

まず、信用情報を取り扱う機関についてご説明していく。

1-1.JICC(ジェー・アイ・シー・シー)

JICCは消費者金融などのノンバンク系の返済情報などを主に扱っている信用情報機関である。

ノンバンクの借入などを延滞などするとJICCの信用情報に傷がつくことになる。

信用情報の保存期間は5年であり、信用情報に傷がついた場合、5年間は履歴が残る。

1-2.CIC(シー・アイ・シー)

CICは主に割賦販売などのクレジット系の返済情報などを取り扱っている信用情報機関である。

クレジットカードや携帯電話の本体の割賦払いなどの支払いを延滞すると、CICの信用情報に傷がつくことになる。

信用情報の保存期間は5年であり、信用情報に傷がついた場合、5年は履歴が残る。

1-3.KFC(全国銀行個人信用情報センター)

KFCとは全国銀行協会が運営している信用情報機関であり、銀行、信金、JA、信用保証協会など主に金融機関が加盟している。

金融機関の借入が延滞などすると、KFCの信用情報に傷がつくことがある。

信用情報の保存期間は10年であり、延滞や代位弁済などになった場合10年は履歴が残る。

また、最近では情報交流CRINといってJICC・CIC・KFCの3つの信用情報機関が相互に提携して信用情報を見れるようになったため、銀行の借入はもちろんのこと、個人でのクレジットやノンバンクからの借入についてもきちんと返済しなければ、それぞれの借入の審査に影響することがある。

2.リスケをした場合の信用情報の影響について

ここからは、リスケをした場合の信用情報の影響についてご説明していく。

結論から先に言うと、リスケをしただけでは信用情報に傷はつかない。

それは、リスケは延滞や代位弁済とは違うからである。

リスケは当初の契約の変更(リスケジュール)のため、延滞ではない。

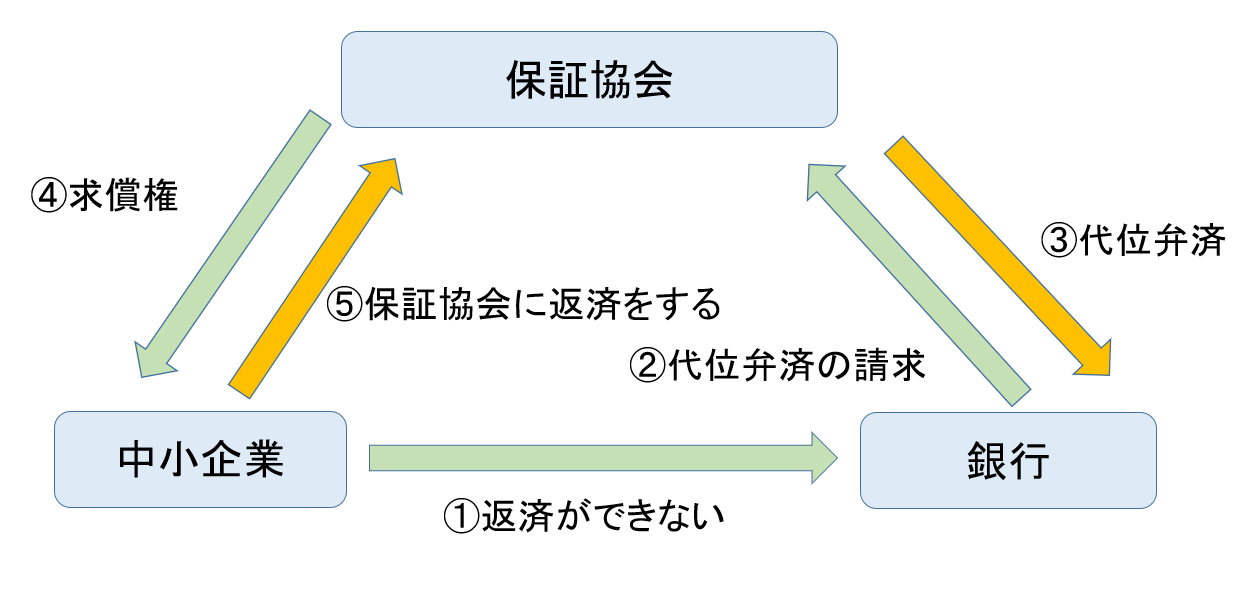

代位弁済とは、返済不能になった場合に保証協会に債権が移ることである。

そのため、リスケはまだ銀行との契約の変更であり、延滞にも代位弁済にも該当しないのである。

ただし、リスケをしていても延滞をしたりすると、代位弁済になる可能性がある。

延滞をしたり代位弁済になれば、事故情報として信用情報に傷がつくことになる。

3.信用情報に傷がつくケース

では、どのような場合に、信用情報に傷がつくのかもう少し詳しくご説明していく。

3-1.延滞をした場合

まずは、クレジットでのキャッシングやノンバンクなどの借入の延滞をした場合は信用情報に傷がつくことになる。

そのため、個人や法人でのキャッシングやノンバンクからの借入がある場合は、返済をきちんとしなければ信用情報に傷がつくことになる。

リスケをしてもらっている銀行にはもちろんのこと、銀行以外の借入についても利息を含めてきちんと返済をする必要がある。

ちなみにリスケ中で延滞をすると「期限の利益の喪失」「代位弁済」となり、完全に事故登録をされる。

3-2.期限の利益の喪失になった場合

銀行などで延滞を3カ月程度すると、「期限の利益の喪失」になる。

「期限の利益」とは、当初の契約通りの期限にきちんと返済をしていれば銀行側も返済途中で、一括で返済してほしいと言うことができない。

これを「期限の利益」という。

ただし、期限にきちんと返済をしない場合を続けた時は、期限の利益を喪失することになる。

期限の利益を喪失した場合は、銀行は一括で残金を返済してほしいと言うことができるのである。

この「期限の利益の喪失」になった場合も、信用情報に傷がつくことになる。

「期限の利益の喪失」に該当することとして、担保物件が差し押さえになったり、税務署から預金通帳を差し押さえされたり、不渡り手形をだしたりした場合なども「期限の利益の喪失」の理由に該当するため注意してほしい。

3-3.代位弁済になった場合

銀行にリスケをしてもらっていたが、銀行に対しての利息やリスケにかかる保証料を払うことができなくなってしまうと「代位弁済」となる。

代位弁済とは、銀行が返済不能となった融資を保証協会に代わりに保証してもらうことである。

代位弁済になると債権が銀行から保証協会に移る。

「代位弁済」になった場合も、信用情報に傷がつくことになる。

4.信用情報に傷がつくとどうなるのか

信用情報に傷がついた場合、銀行からの借入ができなくなる。

また、ノンバンクからの借入も厳しくなる。

そのため、資金繰りが苦しくなったら銀行にリスケをしてもらい、資金繰りを改善する必要がある。

リスケについてはこちら記事「元銀行員が教える!すぐに資金繰りを改善できるリスケジュールという方法」で詳細に説明しているので参考にしてほしい。

資金繰りが改善されれば、借りたお金を返済できなくなることはない。

信用情報に傷がついてしまうと、しばらく借入ができなくなってしまう可能性があるため、信用情報に傷をつけないためにも資金繰りがまわるよう細心の注意を図る必要がある。

まとめ

銀行の借入をリスケしても、信用情報に傷がつくことはない。

それは、リスケは銀行との契約の見直しであり延滞や代位弁済に該当しないからである。

信用情報を取り扱っている機関はCIC、JICC、KFCと3つあり、

信用情報に傷がつくケースとしては

- 延滞をした場合

- 期限の利益の喪失の場合

- 代位弁済になった場合

である。

資金繰りが厳しい場合は、信用情報に傷がつかないためにも、まずはリスケをして資金繰りを改善させることをおすすめする。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日