証書貸付の特徴と有効な活用方法

証書貸付の融資をうけることは、今後も長く銀行と付き合っていくのに必要なことである。

証書貸付の融資をうけたことがない経営者の方は、どのような特徴があるのかがわからないと思う。

本日は銀行の融資の中で最もよく利用される証書貸付についてご紹介していく。

1.証書貸付とは

証書貸付とは1年以上の返済となる長期の融資に使われる融資形態である。

銀行と中小企業が金銭消費貸借契約証書を交わし融資をうける。

証書貸付は長期で資金を確保できるため、資金繰りは安定する。

銀行側も長期で資金を貸し付けることができるので融資残高も伸び、金利収入も安定する。

証書貸付は中小企業と銀行の両方にメリットが大きいため、銀行融資の中で最も多く利用される融資形態なのである。

1-1.証書貸付の利用ケース

では証書貸付はどのようなケースで利用されるのか?

証書貸付で利用されるケースは運転資金と設備資金の2通りである。

1-1-1.運転資金の証書貸付

運転資金の証書貸付の場合は仕入れやその他経費などの運転資金を長期の返済で借りることができる。

運転資金を証書貸付で借りるメリットは返済が1年以上となるため、資金が手もとに残ることである。

デメリットは返済があまりすすまないため、借入が増加しやすい。

運転資金の証書貸付を利用すれば資金繰りが安定するため、初めて銀行から融資をうける場合も多く利用されている。

1-1-2.設備資金の証書貸付

設備資金の証書貸付の場合は土地、建物、機械などの設備を購入する場合に利用される。

設備資金を証書貸付で借りるメリットは設備の先行投資分を毎年少しずつ返済できるため、手もとの資金を減らすことなく設備投資ができる。

ただし、設備投資に失敗すると返済が苦しくなるため、融資をうける金額や返済年数は慎重に判断する必要がある。

設備資金の証書貸付の場合は見積書を必ず提出しなければいけない。

見積書の金額に合わせて銀行は融資金額を決めるからである。

万が一、設備資金で証書貸付の融資をうけたにも関わらず、運転資金に使われてしまった場合、銀行から全額返済を求められることもある。

これを資金使途違反という。

資金使途違反をすると今後銀行から融資をうけられなくなる可能性があるため、注意してほしい。

通常、融資して後はすぐに設備資金の振り込みまで銀行側が処理するか設備の購入の領収書の提出を銀行が義務づけているため、運転資金に流用することはできない。

設備資金の証書貸付を利用する場合は設備にきちんと使うことが絶対条件である。

1-2.プロパーと保証協会付き

証書貸付も他の融資形態と同じく、保証がついていないプロパー融資と保証がついている保証協会付き融資がある。

保証とは信用保証協会が融資先が貸倒れた場合の保証をついている。

保証があると銀行は融資した分を保証してもらえるる。

そのため、ほとんどの中小企業は保証協会付きの証書貸付をうけている。

保証協会付き融資は金利は安いが保証料が別途かかる。

プロパー融資は業績がいい中小企業だけが利用できる。

プロパー融資は金利は高いが保証料がかからない。

プロパー融資について詳しく知りたい方はこちらの「プロパー融資をうけるための3つの条件」にも目を通してほしい。

1-3.金利

証書貸付の金利は1年以上の返済の長期融資のため変動金利と固定金利の2つがある。

変動金利は融資期間中に市場の金利が上昇した場合やリスケジュールをした場合などに銀行が金利の引き上げの交渉ができるのに対して、固定金利では融資期間中は返済が終わるまで同じ金利で適用される。

また、金利はプロパー融資か保証協会付き融資によっても変わってくる。

ほとんどの中小企業は保証協会付きの金利となる。

保証協会付きの場合は固定金利で1.5%~2.0%程度が多く、変動金利の場合は銀行が金利を決めるため、業績に応じて0.5%~2.0%程度が多い。

一般的に変動金利の方が市場の金利に応じて金利を変動できるため、固定金利よりも安い金利が設定されるが、保証協会付きの証書貸付の場合では固定金利は保証協会が決定し、変動金利は銀行が決定しているため、銀行の審査によっては変動金利の方が金利が高くなる場合もある。

プロパーの証書貸付の場合は業績にもよるが変動金利では1.0%から3.0%程度が多い。固定金利の場合は1.5%~3.5%程度が多い。

プロパーの証書貸付を固定金利で借りた場合、途中で全額返済すると違約金をとられるので注意が必要である。

プロパーの固定金利を利用することをスワップ貸出という。

スワップ貸出については今後詳細な記事を公開していく予定である。

1-4.返済方法

証書貸付の返済方法は毎月均等に返済していく。

毎月均等に返済とは例えば1億円を15年で借りた場合、1億円を180ヶ月(15年)で割ると1ヶ月あたり約56万円となるため、毎月56万円ずつの返済となる。

1-5.返済期間

保証協会付きの場合、返済期間は運転資金で7年以内、設備資金であれば15年以内となる。

プロパーの証書貸付の場合は運転資金で5年以内、設備資金で10年以内が多い。

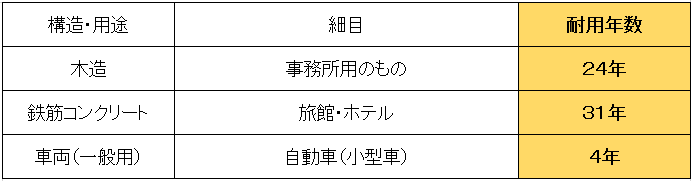

設備資金の場合、旅館や建物などの大型の施設を建てる時は設備の耐用年数に合わせて返済期間を設定する。

耐用年数とは建物や機械が何年使用できるかの目安である。

下図が耐用年数の一部である。

例えば木造の造りの事務所の耐用年数が24年となるので、この事務所は長くても24年以内には返済しなければならない。

ただし、15年を超える返済は保証協会の利用できないため、返済計画が15年を超えそうな場合はプロパーで銀行と交渉をする。

できるかぎり耐用年数にあわせて返済期間を設定しないと毎月の返済額が多くなり資金繰りが苦しくなることがあるので注意が必要となる。

現在の利益水準から返済期間が妥当か現状の業績と連動して計画を立てる必要がある。

例えば1億円を15年で借りた場合、毎月返済額は約56万円となる。

証書貸付の返済原資は利益から返済する。

返済原資の算出式は

返済原資=当期純利益+減価償却費

となる。

上の事例であれば、毎月56万円、年間で約670万円を利益と減価償却費で返済が終わるまで毎年計上していかなければ徐々に資金が減っていくため、必ず利益計画に合わせて返済期間の設定をする。

1-6.連帯保証人

証書貸付の連帯保証人は基本的には経営者のみである。

担保を差し出す場合、土地や建物の名義が経営者以外の場合は所有者の方も担保にいれるという意思表示のため連帯保証人になる。

1-7.担保

プロパーの証書貸付の場合、倒産した時のリスクが高くなるため基本的に担保が必要となる。

設備資金の証書貸付の場合、プロパーでも保証協会付きでも土地や建物の購入など大型のものは購入する土地や建築する建物を担保にいれる。

保証協会付きの運転資金の場合、担保をいれることはあまりない。

2.証書貸付を有効に活用する方法

証書貸付を利用する場合は、今後も銀行と長い付き合いができるようにすることが重用である。

そのポイントをご紹介していく。

2-1.保証協会付き融資で申込む

業績が良好な先以外は、保証協会付きの証書貸付を利用する方が融資はうけやすくなる。

証書貸付を初めて利用する場合、銀行から初めて融資をうける場合も多いため、実績を作る意味で保証協会付きで申込む。

保証協会を一度利用すれば実績ができるため、今後も保証協会へ融資の申込がしやすくなる。

また、銀行への返済実績も作ることができるため、業績次第では今後プロパーの証書貸付もうけられるようになる。

2-2.返済は5年か7年返済で申込む

証書貸付を初めて利用する場合、返済期間は長めに設定する方がいい。

返済期間を長めに設定して途中で繰り上げ返済することは可能だが、返済期間を短くしてしまって資金繰りが苦しくなり、返済を延ばすことはあまり行わないからだ。

銀行と信頼関係を築くには毎月きちんと返済することが効果的なため、初めて証書貸付を借りる場合は5年か7年の返済期間で借りておき、毎月の返済を減らしておく方がいい。

まとめ

証書貸付は1年以上の返済で利用される融資形態であるため、返済がきちんとできるかが重要となる。

証書貸付の特徴についてもう一度確認しておく。

・運転資金や設備資金に利用される

・長期で資金調達をできるため資金繰りが安定する

・返済原資は利益から返済していく

である。

証書貸付は中小企業の資金繰りにとても重要な役割を持っているため、

銀行から証書貸付の融資を申込む場合は本記事を参考にしてほしい。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日