IT企業の資金繰りの改善ができるリスケという方法

IT企業はシステム開発の案件が安定的にあれば資金繰りは安定するが、開発案件がないこともあるため、開発案件がない時期が続くと資金繰りを圧迫することが多い。

銀行への毎月の返済が多い場合は資金ショートをしてしまう場合もある。

そこで本日はIT企業の資金ショートを回避できるリスケという方法をご紹介していく。

弊社が実際にクライアント様にお伝えしている内容をお伝えしていく。

1.IT企業の資金繰り

IT企業の資金繰りは開発案件が年間を通してあれば、上手く資金繰りは回るのだが、ほとんどの案件は3ヶ月から6ヶ月程度のものが多い。

そのため、開発案件が数か月ないこともあり、開発案件がない時期が続くと資金繰りが苦しくなってくる。

自社サービスで売上が安定的に上がっているIT企業もあるが稀である。

IT企業の経費はエンジニアの人件費が50%以上を占める。

開発案件がない場合でもエンジニアへの給料は毎月支払わなければならないため、売上を立てるために違う会社のシステム開発案件を自社のエンジニアが手伝いにいく、いわゆる出稼ぎにいくことも多い。

請負の開発案件は競合も多く価格競争も激しいため、請負の開発案件はやらずに出稼ぎにいく委託契約(SES)や派遣で売上を立てているソフトウェア開発業もある。

ただ、出稼ぎはエンジニアの方は嫌がることが多いため優秀なエンジニアほど辞めていく傾向がある。

また、ITへの投資は一般の企業の経営者からすると設備投資として見られることが多く、リーマンショックなどの景気が悪化した場合やITの整備が一巡して落ち着くと売上は減少することが多い。

このようにソフトウェア開発業は売上が不安定になりやすく、資金繰りも不安定になりやすい。

2.資金繰りを改善するリスケという方法

IT企業の資金繰りを改善するリスケという方法がある。

リスケとは銀行への毎月の返済を減らすことができる方法である。

例えば毎月の返済額が100万円ある場合にゼロにしたりすることができる方法である。

メリットとしては毎月の返済額が少なくなるため、毎月の支出を減らすことができる。

デメリットとしては、リスケ期間中は長期の借入ができなくなることが多い。

また、返済を減らすことができるのは元金部分だけのため、利息分は今まで通り支払っていかなければいけない。

金利についても変動金利で借りている場合は、リスケをすることにより金利を上げられてしまうこともある。

リスケをする目的は支出を減らすことにより資金ショートを防ぐことが目的のため、リスケをしても資金ショートをしてしまう場合は他の対策も一緒に考える必要がある。

リスケは銀行への毎月の返済額が多い場合、資金繰りの改善効果がある方法である。

2-1.リスケの流れ

では、ここからはリスケをする流れをご説明していく。

2-1-1.必要書類の準備

まず、リスケを銀行に交渉しに行く前に下記の3点の書類を準備しなければいけない。

- 試算表

- 経営改善計画書

- 資金繰り表

まず、試算表については現状の業績について説明するために必要となる。

リスケをする場合は業績が悪化している場合がほとんどなので、どのくらい業績が悪化しているのかを試算表を使って説明する。

試算表は税理士に依頼すれば作成してもらえる。

次に経営改善計画書を作成する。

経営改善計画書が必要な理由は本来銀行との契約で定められた通り返済をしなければいけないものをリスケによって変更してもらうため、経営を改善する施策を示す必要があるからである。

どのように経営を改善し、いつから返済ができるのかを経営改善計画書に盛り込むことによってリスケを銀行に認めてもらう。

最後に資金繰り表を作成する。

資金繰り表はリスケをせずに返済を続けた場合とリスケをして返済を減額した場合の2種類作成するといいだろう。

資金繰り表を作成する理由は、現状のまま返済を続けた場合いつ資金ショートを起こすかを明確にするためである。

また、リスケ後の資金繰り表も作成することで、リスケした場合に資金繰りがきちんとまわっていくのかがわかるのである。

資金繰り表の作り方についてはこちらの記事「【エクセルのフォーマット付き】初心者でも1日で資金繰り表の作り方がわかる6つの手順」で詳細に説明しているため、参考にしてほしい。

これら3点の書類が作成することで銀行からリスケを認めてもらいやすくなる。

2-1-2.銀行に交渉にいく

必要書類の準備ができたら、銀行に交渉にいく。

交渉する際のポイントとしては

- 業績が悪化した理由を説明する

- 返済額をいくらに減らせば資金繰りがまわるか説明する

- どのように経営を改善してき、返済ができるようにしていくのか説明する

- いつから返済を減らしたいかを説明する

である。

以上の4点は2-1でご説明させていただいた試算表、経営改善計画書、資金繰り表を一緒に使って説明するとより銀行の担当者に伝わる。

リスケを依頼する際は借入のある銀行すべてを同時にリスケしなければいけない。

また、銀行に交渉しにいく際は一番借入が多いメインバンクから相談しにいく。

リスケについてはこちらの記事「元銀行員が教える!1ヶ月で資金繰りを改善できるリスケという方法」でもご紹介しているので参考にしてほしい。

2-2.短期借入の手形貸付をリスケする場合

IT企業はシステム開発案件が3ヶ月から6ヶ月程度のものが多い。

代金についてもシステムが完成してから一括で入金という場合がある。

そのため、短期借入の手形貸付で銀行から借りることも多い。

IT企業の手形貸付についてはこちらの記事「IT企業が融資をうけるための2つのポイント」を参考にしてほしい。

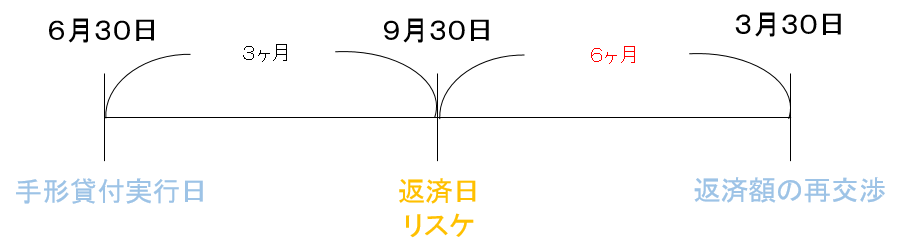

手形貸付をリスケする場合、通常は一括返済のところ、返済期限を延ばしてもらうことができる。

例えば上図のように手形貸付を6月30日に実行し通常であれば9月30日に一括返済するところ、システム開発案件の元請け先が倒産などして返済ができなくなった場合はリスケをすると返済期日が6ヵ月延長される場合が多い。

手形貸付をリスケする場合は1か月前には銀行に相談しておかないと間に合わないことが多い。

リスケは6ヶ月ごとに見直されることが多いため、次の期日がくる1ヶ月前から再度返済が可能かを銀行と交渉する。

6ヶ月後に返済ができたとしても一括で全額返済はできないと思うので分割返済で交渉することをおすすめする。

2-3.長期借入をリスケする場合

IT企業はシステム開発案件が3ヶ月から6ヶ月程度のものが多い。

本来長期の借入はあまり必要ない業種だが、開発案件自体が赤字の場合や年間を通して案件がない場合は赤字の埋め合わせのために、長期の借入が増加していく傾向がある。

長期の借入をリスケする場合、毎月の返済額は業績にもよるができるだけ少なくした方がいい。

返済ができそうもないなら返済額をゼロにしてもらう方がいい。

それは返済ができないのに無理に返済しようとするとリスケをする意味があまりないからである。

リスケをする目的はあくまで資金ショートを回避することが一番の目的ということを忘れないでほしい。

長期の借入をリスケする際は短期の借入をリスケする場合と同様に1ヶ月前には銀行に相談しないと間に合わないことが多い。

長期の借入と短期の借入がある場合については両方とも同時にリスケすることとなり、次の見直しは6ヶ月後になることが多い。

3.リスケ中の追加融資について

IT企業の場合、リスケをしていてもシステム開発案件の仕事をこなし、売上をたてていかなければならない。

システム開発案件によっては、開発終了後にしか売上代金が支払われない場合もあるため、どうしても自社でエンジニアへの給料や外注費などを立て替える必要が出てくる。

その場合はリスケ中の銀行にもよるが、売上代金の回収が間違いない場合に、短期借入の手形貸付ならリスケ中でも融資をしてくれることがある。

まずは借入残高が一番多いメインバンクに相談してみて、断られたら他に借入がある銀行に相談してみるといいだろう。

基本的にはリスケ中の追加融資は難しいが売上代金の回収が間違いない場合に短期借入の手形貸付については銀行によっては融資をしてくれることがある。

ただし、融資を申込む際に税金や社会保険料の滞納がある場合は、短期の借入もできないため、注意が必要である。

まとめ

IT企業は売上が不安定になることが多いため、資金繰りが苦しくなることがある。

その場合は銀行への返済額を減らすことができるリスケという方法がある。

リスケをすることにより、支出を減らすことができるため資金繰りの改善が見込める。

そしてリスケをしている間に売上を安定させ業績を立て直していただきたい。

リスケをする場合は本記事の内容を是非、実践してみてほしい。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日