リスケを検討する前に知っておきたいテールヘビーの返済について

リスケをする場合、テールヘビーの返済になると言われることが多い。

ただ、テールヘビーという言葉を初めて聞く経営者がほとんどであろう。

そこで本日はリスケをした場合のテールヘビーの返済についてご説明していく。

弊社が実勢にクライアント様にお伝えしている内容をご紹介していく。

1.テールヘビーとは

テールヘビーとは金融用語であり、日本語に直訳するとテールは「尻尾」を意味し、ヘビーは「重い」を意味する。

簡単に言うと、借入れの最後の返済が多くなるということである。

尻尾の最後が重たくなるという意味でテールヘビーと言われている。

通常、長期の借入の返済の場合は、毎月均等に返済していって、最後の返済額もそれまでの返済とあまり変わらない。

例えば1000万円を借入して5年で均等に返済していく場合、毎月の返済額は元金だけだと16万7千円になり、最終回の返済は端数の14万7千円となる。

しかし、テールヘビーの返済の場合は、毎月10万円ずつ返済とすると最終回の返済額が410万円の返済となるため、最終回の返済がかなり多くなる。

最終回の返済額が多くなるのがテールヘビーの返済である。

2.リスケ時のテールヘビーの返済

では、リスケをした場合はどのような返済になるのかをご説明していく。

リスケについてはこちらの記事「元銀行員が教える!1ヶ月で資金繰りを改善できるリスケという方法」で詳細に説明しているので参考にしてほしい。

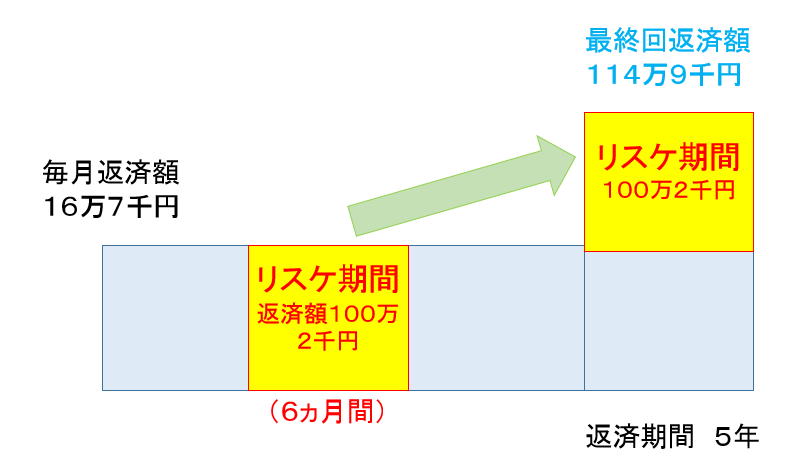

例えば、借入残高が1000万円ある場合で、業績が悪化したため、返済額を16万7千円からゼロに半年間リスケしてもらったとする。

その場合、通常返済する予定であった半年分の返済額100万2千円(16万7千円×6ヶ月)がリスケによって返済ができないことになる。

では、この返済額100万2千円はどこにいくのかというと、下図のように最後の返済分に上乗せされることになる。

通常の最終回の返済分が14万7千円だとすると、プラス返済する予定であった半年分の返済額100万2千円を上乗せして、最終回の返済額は114万9千円となる。

リスケを半年間した場合は、半年間は返済額がゼロでも、返済できなかった半年分の返済額が最終回の返済額に上乗せされるため、結果しわ寄せがいくことになる。

これがリスケをした場合のテールヘビーの返済である。

リスケした期間が長くなればなるほど、最終回の返済額は多くなる。

2-1.リスケ時のテールヘビーの返済のメリット

リスケ時のテールヘビーのメリットとしては、返済を後ろに延ばせるためリスケ期間中は返済額が減らせるということである。

返済額を減らすことができれば、資金繰りは改善するためテールヘビーの返済にする意味はあるであろう。

2-2.リスケ時のテールヘビーの返済のデメリット

リスケ時のテールヘビーのデメリットとしては、返済を後ろに延ばした分だけ最終回の返済額に上乗せされるため、最終回の返済額が多くなるということである。

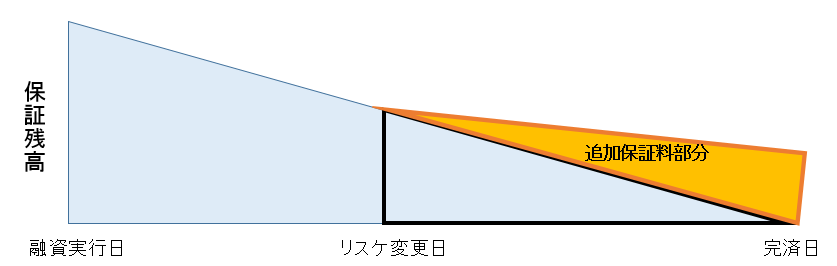

また、上図ののようにテールヘビーの返済にすると保証協会付きで借入をしている場合は、追加で保証料をとられるので別途費用がかかる。

3.リスケをしてテールヘビーの返済期日がきた場合

では、保証協会付きの借入をリスケしたが業績が回復して途中から通常返済に戻すことができ、最終回の返済期日がきた場合どうなるのか。

その場合、最終回の返済額はリスケをした期間だけ返済額は多くなる。

しかし、リスケした分の返済額を最終回の返済日に一括で返済することは、現実的に難しい。

そのため、テールヘビーの返済で返済期日が近くなった場合は借り換えをして返済期日を延ばしてくれる場合が多い。

借り換えをすることにより、新規の融資の扱いにできるため、返済期間を再度決めることができるのである。

もちろん、返済期日に一括で支払いができるなら、返済してもいい。

リスケをした場合で最終回の返済期日がきても、借り換えでの融資をうけられれば、返済期日を新規に設定できる場合もある。

3-1.借り換えができない場合は期日が延長になることが多い

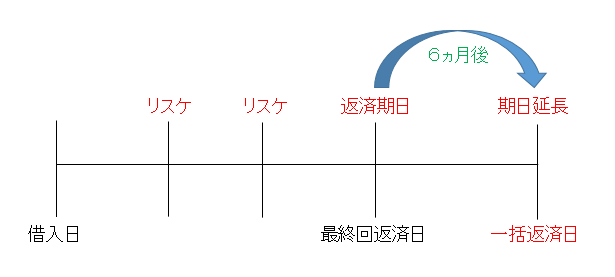

税金滞納などがあり、借り換えができない場合はどのようになるのかというと返済期日が下図のように半年間延びることが多い。

このように借り換えができない場合は、返済期日が6ヵ月程度延長されることが多い。

その場合、銀行との契約上は6ヵ月後に残額を一括返済という契約になるが一括返済ができる可能性は極めて低いため、再度6ヵ月延長となり、その後も期日の延長を繰り返されることが多い。

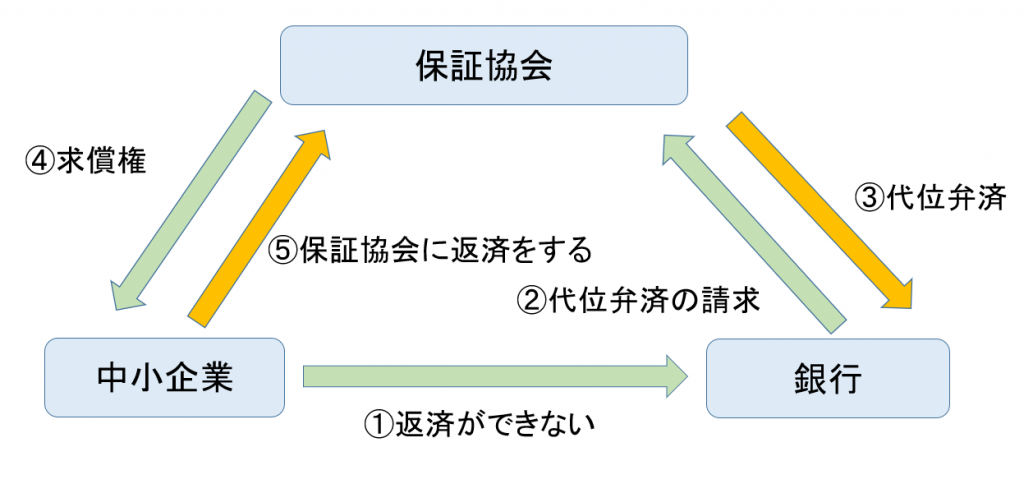

3-2.代位弁済になることもある

保証協会付きの借入をリスケした場合で、ずっとリスケを繰り返したままで最終回の返済期日がきてもまったく返済することができず、利息の支払いも滞る場合、銀行は返済期日がきた時点で代位弁済にすることがある。

代位弁済とは下図のように中小企業が返済できなくなった場合、金融機関の債権を保証協会が代わりに弁済することである。

代位弁済になると債権自体は保証協会に移行されるため、銀行に利息を支払わなくてもよくなり、資金繰りは楽になるが、担保に入っている自宅の処分などを保証協会から求められたりすることがある。

また、代位弁済になると信用情報にのってしまうため、金融機関からの借入はもちろんのこと保証協会付きの借入もしばらくはできなくなる。

代位弁済については今後詳細な記事を公開していく予定である。

まとめ

テールヘビーとは最終回の返済額が多くなることである。

リスケをすると返済ができなかった部分が最終回の返済額に上乗せされるため、テールヘビーの返済となる。

保証協会付き融資はテールヘビーの返済期日がきた場合でも、借り換えができる場合は借り換えをして返済期日を新規に設定することができる。

税金滞納などで借り換えができない場合は、期日が6ヶ月程度延長されることが多い。

ただし、銀行が期日を延長しない代位弁済にしてしまった場合は信用情報にのり、しばらくは融資をうけることができなくなる。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日