無利子融資の期限はいつまでなのか?

無利子融資の期限が、いつまでなのかわからない。

会社の資金繰りが不安で、融資を受けようか悩んでいる経営者様も多いかと思います。

そこで本日は、令和3年6月7日時点の無利子融資の期限と現在の無利子融資の状況について、元銀行員がご説明していきたいと思います。

弊社が、実際にクライアント様にご説明している内容をお伝えしていきたいと思います。

1.無利子融資の期限について

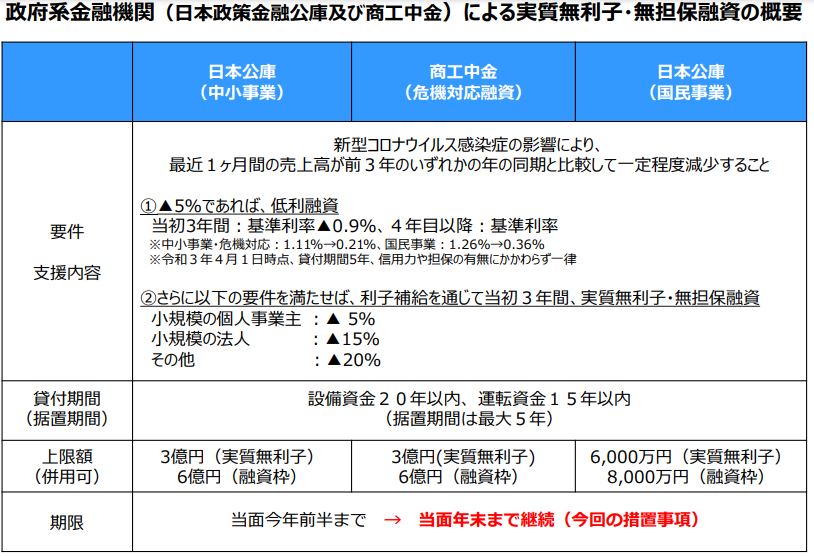

まず無利子融資の期限についてですが、現時点では、令和3年12月末日までとなります。

これまでも何度か延長がありましたが、当初は令和3年6月末までの予定であったが、コロナウィルスの長期化によって12月末までに延長となりました。(12月末時点でコロナウィルスが収束してなければ再延長もあり得ます)

ただ、既に銀行や信用金庫の無利子融資については、3月末で終了しております。

この無利子融資の延長というのは、日本政策金融公庫と商工中金となります。

2.無利子融資の現状

では、ここからは無利子融資の現状について、解説をしてきたいと思います。

1回目の無利子融資に関しては、かなりの中小企業様が融資を受ける事ができたと思います。

ただ、2回目の無利子融資に関しては審査が厳しくなっております。

弊社のクライアント様も、2回目の無利子融資は断られてしまった先もありました。

では、断られる理由はどのような事があるのかというと主に3つあります。

2-1.返済見込みがない

断られる理由で、一番多いのが返済見込みがないケースです。

返済見込みがないと言うのは、利益が出ていないということです。

返済見込みのざっくりした計算方法としては、当期純利益+減価償却費が、返済原資の計算式によく用いられます。

返済見込みがないと言う事は、業績が回復しておらず、利益が出ておらず、返済ができないと金融機関から判断されたということになります。

これが、無利子融資を断られる理由で1番多いです。

2-2.借入額が多すぎる

次に多いのが、借入金額が既に多額になっているケースとなります。

一般的に、運転資金の借入金額の目安としては月商の3ヶ月程度というのが1つの目安です。

もちろん業種などによって変わってはきますが、一般的に運転資金の場合ですと月商の3ヶ月分程度が目安となります。

無利子融資の申し込みをされた場合、すでに月商の6ヶ月分以上を借りられてるケースに関しては断られるケースがあります。

借入金額についても、融資審査の1つの判断材料となりますので、借入金額だけでは判断はされないですが、借入金額が多すぎると融資を断られることが多いです。

2-3.1回目の無利子融資を1円も返済していない

3つ目の融資を断られる理由としては、1回目の無利子融資をまだ1回も返済していない事があります。

一般的に融資は、毎月返済し残高が減ってきたら、折り返しの融資を行うと言うのが一般的です。

ただし、この無利子融資に関しては、返済の据置期間というものがありますので、1回目の無利子融資の際に返済の据置期間を3年や5年などにされてる場合は、まだ1円も返済していないことになります。

1円も返済していない場合は、2回目の無利子融資については厳しくなります。

融資をする側としては、融資の返済実績というものも審査の際にみます。

そのため、業績がまだ回復してなくて、1回目の無利子融資もまだ1度も返済していない場合については、2回目の無利子融資については難しくなる傾向があります。

3.無利子融資を断られた時の対処法

では、無利子融資を断られてしまった場合は、どうすれば良いのでしょうか。

3-1.リスケをする

無利子融資を断られてしまった場合は、リスケを行うことが効果的です。

リスケとは、リスケジュールの略となりまして、毎月の銀行の返済を減らす方法となります。

例えば毎月の返済額が300万円あったとすると、それをゼロ円や半分の150万円などに減らすことができます。

リスケをすることで、毎月の支出が減るため資金繰りは改善されます。

デメリットとしては、リスケ中は追加融資をうけられない事があります。

ただ、2回目の無利子融資にチャレンジをしたが断られて、そのまま既存の融資の返済を続けた場合、どんどん会社のお金が減っていき、さらに資金繰りが悪化してしまう可能性があります。

資金繰りがショートしてしまった場合、会社は倒産してしまいます。

すでに融資を受けられる見込みがないのであれば、既存の返済を止めて資金繰りを改善されることをお勧めいたします。

ただ、リスケをするにも書類を準備しなければなりません。

必要書類としては、経営改善計画書と資金繰り表などが必要となってきます。

リスケについては、こちらの記事「元銀行員が教える!すぐに資金繰りを改善できるリスケジュールという方法」で詳細に解説しておりますのでご参考にしていただければと思います。

まとめ

日本政策金融公庫と商工中金の無利子融資の期限は、現時点では令和3年12月31日までとなります。

2回目の無利子融資については、断れれるケースも多いです。

断られるケースが多いのは

- 返済見込みがない

- 借り入れ金額が多すぎる

- 1回目の無利子融資を1回も返済していない

となります。

無利子融資を、断られてしまった場合は、リスケを行うことが有効な手段となります。

リスケとは返済を減らし資金繰りを改善する方法となります。

既に融資を受けられる見込みがないのであれば、リスケを行い資金繰り改善をされることをお勧めいたします。

本記事を資金繰り改善に役立てていただけましたら幸いです。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日