【エクセルのフォーマット付き】初心者でも1日で資金繰り表の作り方がわかる6つの手順

…..銀行から資金繰り表の提出を求められた…。一体どうやって作ったらいいんだ?

中小企業を見ていると、今までどんぶり勘定でやってきたおかげで資金繰り表を作ったことがない、という経営者の方が多い印象がある。

本記事では、資金繰りを生業とする弊社が実際に行っている資金繰り表の作り方について解説してある。※便宜上、実際の資金繰り表より簡易的な表にしてあります

この記事を読んでいただければ、下図のように初心者でも簡単に資金繰り表が作れるようになるので是非一読してほしい。

1.資金繰り表とは

資金繰り表とは、会社の資金の流れを表した表だ。

資金繰り表を作る一番の目的は、会社の資金が尽きないかを確認することである。

資金繰り表を作っていないと、今月資金が足りないといったことが起こる可能性があるのだ。

そこで、資金繰り表を作ることで資金管理ができるようになる。

会社とは、資金が尽きれば倒産するため、資金繰り表は会社経営にとって重要な役割を持つことになる。

また、銀行は資金繰り表がない中小企業には融資をしない場合がある。

逆に資金繰り表があることで、銀行や信用金庫から資金管理ができている会社だと判断されて、融資がうけられるようになる場合もあるのだ。

要するに、資金繰り表を作っておいて損なことなど1つもないのである。

今回は、この記事にあるステップをすすめていただく上で、作業を効率化してくれる資金繰り表のテンプレート(エクセルファイル)をご用意した。ぜひご活用頂きたい。

以下がその資金繰り表の例である。

資金繰り表の白紙版テンプレートはこちら

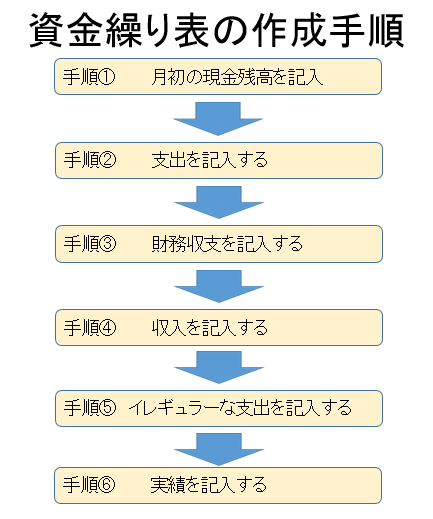

2.資金繰り表の作り方

ここからは具体的に資金繰り表をどのように作っていけばいいのか解説していく。

これは弊社が実際に資金繰り表を作る上で行っている手順でもある。

2-1.書類の準備

まずは資金繰り作成に必要な書類を準備しておく。

必要なものとしては

・会社の通帳

・銀行の返済予定表

の2点である。

試算表の見方がわかる経営者の方は、月別の試算表もあると効率がいい。

2-2.資金繰り表の作成手順

それでは、資金繰り表を作る上で必要になる具体的な流れを説明していく。

まずは、月初の現金残高を記入する。

その後は毎月の資金の出入があまり変動しない項目から作っていくと書きやすいだろう。

支出と収入でいえば、支出の方が毎月支払う金額があまり変わらない傾向にある。そのため基本的には支出から記入していくといい。

同様に、銀行の返済も変動しにくいため、財務収支(借入と返済)を記入していく。

次に収入を記入していく。収入は将来の予測がしづらいため、しっかりと考える必要がある。

最後に税金や、機材の故障などイレギュラーな支出を記入していく。

このような順番で行うと作りやすいだろう。

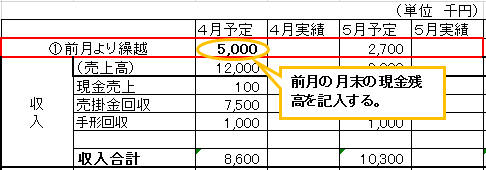

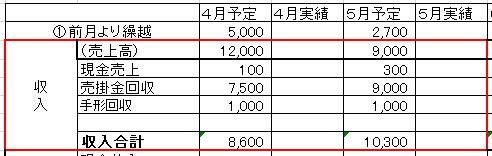

2-2-1.月初の現金残高を記入

まず始めに月初の現金残高を把握するために下図の前月より繰越の欄に記入する。

記入の際は会社の通帳を見て、前月末の残高を記入する。

例えば3月末の現金残高が5,000千円ならこの金額が4月の月初の金額になる。

複数通帳がある場合は定期預金を除くすべての通帳を合算して記入する。

試算表が読める方であれば、試算表の現金及び預金(定期性預金は除く)の項目から転記するといいだろう。

現金残高を記入しないと、資金が足りているのかどうかがわからなくなるため、必ず記入してほしい。

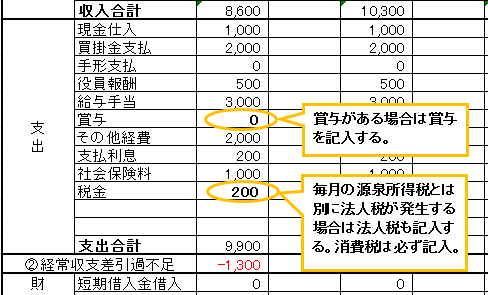

2-2-2.支出を記入

次は支出の項目から埋めていくとわかりやすい。

支出の項目は、仕入先への支払い、役員報酬、社員の給与、手形の支払、会社の経費、銀行への支払利息、社会保険料、源泉所得税などの税金(税金については、ここではイレギュラーでない項目のみを記入)などがある。

今回は初心者でもわかりやすいように、金額が大きくてよく使われる項目でまとめてある。

これらの項目を会社の通帳や試算表を見て、項目別に埋めていく。

なお、金額が小さいものについては、項目にあるその他経費でまとめてもよい。

金額が大きいものについては、各自追加記入していただきたい。

現金仕入や買掛金支払は変動費のため、売上に応じて支払う金額は変わってくる。これらの項目は試算表や通帳などを参考にして記入していってほしい。

それ以外は固定費の場合が多いため、順番に埋めていくとわかりやすいだろう。

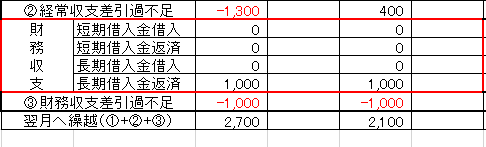

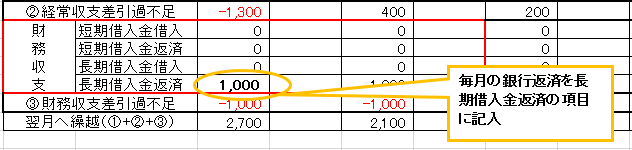

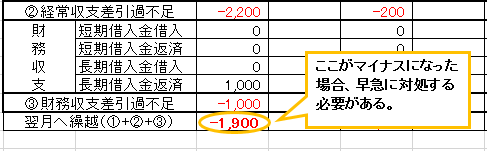

2-2-3.財務収支を記入

支出の記入ができたら、次は銀行への財務収支を記入していく。

銀行ごとの返済予定表を見ながら記入していくと書きやすいだろう。

銀行への返済は資金繰り表では、財務収支の短期借入金返済と長期借入金返済に記入する。

銀行から借入をした場合は、短期借入金借入か長期借入金借入に記入する。

1年以内の返済を予定している場合は、短期借入金返済に当月の返済額を記入する。

銀行へ1年以上の返済を予定している場合は、長期借入金返済に毎月の返済額を記入する。

銀行返済は利息を除いた金額で記入する点に注意してほしい。

利息は支出の欄で支払利息として記入しているのでここでは含めない。

2-2-4.収入を記入

資金繰り表作成の中で一番予測が難しいのが収入の欄である。

収入は売上の予測に基づくものであるためズレが生じやすい。

なぜなら売上がすべて予測通りにいくことがなかなかないからだ。

そのため、売上予測は厳しめに見積もるといいだろう。

収入の項目としては現金売上、売掛金回収、手形回収などがある。

現金売上とは売上を現金でもらった場合の収入のことである。この場合はすぐに収入が入ってくる。

売掛金回収とは掛売の代金を回収することである。この場合は取引先との取引条件によって収入が入るタイミングが変わってくる。

手形回収とは代金を手形でもらった場合である。この場合は収入が入ってくるまでの期間が長くなる。

まずは収入が確定している項目について記入していく。

下図は売上が収入に代わるタイミングを表した図だ。

収入は取引条件によって資金が入ってくるタイミングがずれるため、取引先の取引条件を確認し記入する。

売掛金回収の場合は、月末締めの翌月払いの時は翌月に入金されるため、売上が計上された翌月に収入を記入する。上図の例では4月に9,000千円の売上があがったが、現金化されるのは5月になる。

手形回収の場合は、4月に取引先の2先から売上があがったが、一方は現金化されるのは3ヶ月後、もう一方は4ヶ月後に現金化となるため、7月と8月に収入として記入するといった具合だ。

なお、売上がまだ確定していない月については、売掛金回収と手形回収の予測も難しい。そのため、まず売上の予測を立てることが必要である。

売上の予測を立てるのが一番難しいが、どうしても予測がつかない場合は、昨年の売上を参考にするといいだろう。

2-2-5.イレギュラーな支出を記入

イレギュラーな支出とは、例えば社員への賞与、消費税や法人税などの税金のことだ。

賞与がある場合は支出も多くなるためしっかりと記入する。

法人税は、利益が出た時に決算月の2ヶ月以内に支払いが発生するため、利益が出ている場合は必ず税理士に確認してほしい。

消費税は基本的には決算月から2ヶ月以内に支払いが発生する。納付する金額によっては分割払いとなるため支払い時期と金額を税理士に必ず確認しておく。

しかし、イレギュラーな支出は毎月発生するわけではないため、ついつい忘れがちになるが資金繰りに与える影響は大きい。しっかりと管理しておきたい。

ここまでで資金繰り表の予定部分については記入が完了したことになるのだが、万が一下図のように月末の現金残高の翌月へ繰越の項目が、マイナスになってしまった場合は早急に改善する必要がある。

2-2-6.実績を記入

資金繰り表はただ予定を作るだけでなく、毎月実績を記入する必要がある。

なぜなら、毎月実績を出していくことにより、予定との乖離(ズレ、離れ具合)がわかるようになるからだ。

予定と比較して乖離が大きかった部分を見つけて、予定と実績の差を小さくしていくことが資金繰り表の作成上で重要なことである。

予定との乖離を発見したら、そのズレを参考にして資金繰り表を修正していくといいだろう。

3.資金繰りを改善させる方法

ここまで資金繰り表の作成方法についてレクチャーしてきた。

しかし、資金繰り表を作っただけでは意味がない。この記事であなたにやっていただきたい一番大事なことは、資金繰り表の作成ではなく、作った表を活かして資金繰りを改善させることだ。

資金繰りを改善させる方法としては、外部からの協力を得る方法と内部の改善を図る方法がある。

3-1.外部からの協力を得る場合

外部からの協力を得る場合は、

- 資金調達をする

- リスケジュールをする

といった方法がある。

資金調達は銀行から融資をうけたり、親戚などからお金を借りたりする。

初めて銀行から資金調達する場合はこちらの「経営者必見!初めて銀行から資金調達するための2つの手順」で詳しくご紹介している。

リスケジュールとは銀行へ毎月返済している分の見直しを行う。

リスケジュールを行うと毎月の銀行への返済額が減るため資金繰りは楽になる。

なお、リスケジュールについて詳しく知りたいという方は「元銀行員が教える!1ヶ月で資金繰りを改善できるリスケジュールという方法」にも目を通してほしい。

3−2.内部の改善を図る場合

内部の改善を図る方法としては

- 在庫の削減余分な在庫を持たないようにすることで、支出を抑えることができる

- 売掛金、受取手形の早期回収をする

早期回収することによって、現金化されるまでの期間が短くなる

- 買掛金の支払いを待ってもらう

支払いを待ってもらうことにより、手もとに現金が残る

- 手形ジャンプをする

支払手形の支払い日を延ばす方法である。支払い日を延ばすことができれば手もとに現金が残る

- 経費の削減をする

役員報酬や社員の給与、光熱費などの経費を削減する

などの対策をする必要がある。

本章では資金繰りの改善に効果的な方法をいくつか挙げたが、ご自分の会社に適した方法を選んで実践してみてほしい。

まとめ

資金繰り表を作ることによって、会社の資金が尽きないか確認することができる。

資金繰り表の作り方をもう一度確認すると、

①月初の現金残高を記入

②支出を記入

③財務収支を記入

④収入を記入

⑤イレギュラーな支出を記入

⑥実績を記入

となる。

資金繰りが苦しい中小企業は、まずは資金繰り表を作ることから始めていってほしい。

そして資金繰り表が完成したら、資金繰りの改善に努めていってほしい。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日