当座貸越の特徴と4つの条件

業績がいい時は銀行から融資をうけるにしても、より条件がいい融資をうけたいと思うだろう。

業績がいい時に利用できる融資を知らない経営者も多いと思う。

そこで本日は弊社が実際に行っている方法をもとに業績のいい企業に利用される当座貸越についてご紹介していく。

1.当座貸越とは

当座貸越とは銀行融資の一つで、銀行に融資枠を作っておき融資をうけたいときにいつでも融資がうけられるものである。融資枠のことを極度枠ともいう。

当座貸越は1年以内に返済する短期資金として利用される。

融資をうける側にとって利便性が高い分、銀行にとってはリスクが高い融資になるため、通常業績がいい中小企業しか当座貸越の融資枠を作ることができない。

銀行の融資形態の手形割引、手形貸付、証書貸付、当座貸越の中で当座貸越が銀行にとって一番リスクが高いため、資金調達が難しい融資なのである。

当座貸越には保証協会付きの当座貸越と保証協会が付いていないプロパーの当座貸越の2種類ある。保証がないプロパーの当座貸越の方が銀行のリスクが高くなるため、極度枠を作るのは難しい。

反対に保証協会付きの当座貸越はプロパーに比べて銀行のリスクが低くなるため、極度枠は作りやすくなる。ただし、保証協会付きの場合保証料が別途かかるため頭にいれておく必要がある。

1-1.当座貸越の利用ケース

当座貸越の利用ケースとしては、例えば銀行に当座貸越の融資枠が1億円あるとすると、来週、急に運転資金が必要となった場合でもいつでも1億円の範囲内であれば資金調達ができる。

融資をうけるための書類も一度融資枠を設定しておけば、印鑑証明書や商業登記簿謄本なども不要で、当座貸越の伝票を一枚記入するだけで融資がうけられる。

当座貸越は基本的には仕入れや人件費などの立て替えの運転資金として利用するのが一般的である。

当座貸越を利用できる中小企業は資金繰りにあまり困っていないため自己資金だけで資金繰りをまわせる場合が多い。

1-2.金利

金利は短期資金であり、業況のいい中小企業しか融資枠を作れないので非常に安いものとなる。金利は1%から2%くらいで利用できる。

また、業績がいい中小企業の場合は当座貸越のスプレッド貸出というものを利用すれば、1%以下の金利で借りられる場合もある。

また、当座貸越の金利はスプレッド貸出によってさらに低金利で借りらる。

1-2-1.スプレッド貸出

スプレッド貸出とは資金の余っている銀行が、資金の足りない銀行に資金を貸し出すことをいう。

スプレッド貸出は市場から資金を調達してくるため銀行は安く資金を調達できるため、融資金利を安くすることができる。

ただし、スプレッド貸出は市場からまとまった資金を調達するため、銀行ごとに5000万円以上の融資からしか利用できないなどのルールがある。

スプレッド貸出は短期資金の手形貸付や当座貸越の融資に利用される。

また、スプレッド貸出は優良な業績の中小企業しか利用できないため、銀行格付けが高い中小企業しか利用できない。

1-2-2.スプレッド貸出の金利の決め方

金利の設定方法はスプレッド(銀行の利益)を市場金利に上乗せして決める。

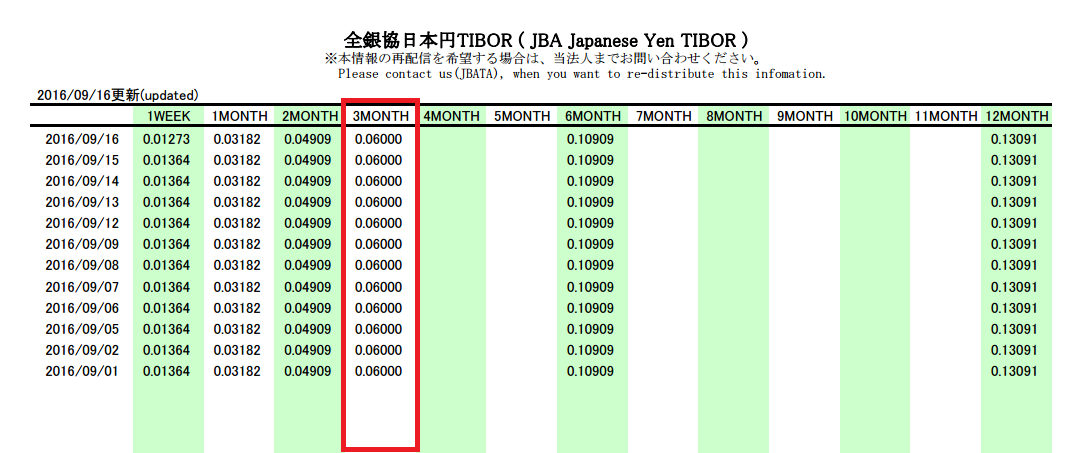

金利はTIBOR(東京銀行間取引金利)というものを利用します。

TIBORの金利は1週間、1ヶ月、2ヶ月、3ヶ月、6ヶ月、1年があり、日本経済新聞にも記載されている。

例えば3ヶ月金利で市場から資金調達した場合上図では0.06%となります。

これに銀行の利益のスプレッドを0.5%とすると

TIBOR0.06%+スプレッド0.5%=0.56%

となり、スプレッド貸出の金利は0.56%となる。

銀行の利益のスプレッドの部分は財務内容によって、変わってくるため安いスプレッドで利用できる場合もある。

1-3.返済方法

当座貸越の返済方法は売上代金が入ったタイミングで小切手や現金で返済する。

財務内容がいい中小企業が多いため、いつでも返済はできると思うが、売上が入金されたら必ず返済をしていく方がいいだろう。

1-4.返済期間

返済期間については短期資金のため1年以内に返済する。

3ヶ月前後で返済期間を設定することが多い。

また、スプレッド貸出の場合はTIBORの金利が1週間、1ヶ月、2ヶ月、3ヶ月、6ヶ月、1年とあるため、市場から調達した期間に合わせて更新していく。例えば3ヶ月のスプレッド貸を利用している場合は、3ヶ月ごとに返済期間を設定する。

1-5.極度枠の設定

当座貸越は極度枠(融資枠)を設定して利用する。

極度枠の設定は1年更新のため、業績に応じて毎年審査を行う。

業績が悪化した場合は当座貸越の極度枠から手形貸付の極度枠に変更されることがある。

これは、業績悪化により銀行からの信用度が落ち、当座貸越を利用するランクに達していない場合に変更される。

当座貸越から手形貸付に変更される理由はこちらの「業績悪化により当座貸越から手形貸付へ変更されてしまった!?」を参考にしてほしい。

1-5-1.極度枠の金額の算定方法

では極度枠はいくらの金額で設定することができるのだろうか。

当座貸越は短期の運転資金に利用されるため、極度枠の算定方法は経常運転資金を参考にする場合が多い。

経常運転資金とは企業が日頃の取引で必要とする運転資金のことだ。

経常運転資金は次の式から算出される。

経常運転資金=(売掛金+受取手形+棚卸資産)-(買掛金+支払手形)

例えば売掛金5,000万円、受取手形5,000万円、棚卸資産4,000万円、買掛金3,000万円、支払手形1,000万円の場合

となり、この企業は経常運転資金が1億円必要となる。

この場合、日頃の取引で立て替えに必要になる運転資金が1億円必要のため、当座貸越の極度枠も1億円以内の設定となる。

1-6.担保

当座貸越は財務内容がいい中小企業に利用されることが多いため、担保も設定しないことも多い。

ただし、保証がないプロパーの当座貸越の場合は銀行の方針や財務内容によって担保を求められることがある。

保証協会付きの場合は保証がついているため銀行から担保を求められることは少ない。

2.プロパーの当座貸越の融資をうけるための条件

当座貸越には保証協会付きの当座貸越と保証が付いていないプロパーの当座貸越があるが、業績がいい中小企業は保証協会付きよりもプロパーの当座貸越を目指してほしい。

プロパーの当座貸越が利用できなかった場合に、保証協会付きの当座貸越に挑戦すればいいだろう。

保証協会付きの当座貸越の利用条件についてはを愛知県信用保証協会を参考にしてほしい。

ここからプロパーの当座貸越を利用できる基準がどのようなものがあるのかご紹介していく。

プロパーの当座貸越はプロパー融資よりも条件が厳しいが似ている部分もあるため、こちらの「プロパー融資をうけるための3つの条件」の2.プロパー融資をうけるための条件にも一緒に目を通してほしい。

2-1.自己資本比率が高い

銀行が、業績がいいと判断するポイントの一つが自己資本比率である。

当座貸越を利用できる会社は自己資本比率30%以上を計上していることが多い。

自己資本比率が高いことがプロパーの当座貸越の利用条件として必要となる。

2-2.直近の決算が黒字

当座貸越を利用するには自己資本比率も大切ではあるが、直近の決算が黒字の必要がある。

なぜ黒字でないといけないのかと言うと、直近の決算が赤字の場合、銀行から次の決算も赤字になるかもしれないから、とりあえず今は様子をみようと判断されるからである。

最近の決算が3期連続で黒字計上されているのが理想ではあるが、当座貸越を利用するには最低でも直近の決算2期分は黒字計上をしておくと当座貸越を利用できる可能性が高くなる。

2-3.業歴が5年以上

当座貸越を利用する条件として業歴がある。

プロパーの当座貸越を利用するなら、最低でも業歴5年以上はほしい。

プロパーの当座貸越は銀行にとってリスクが高いため、業歴が短い中小企業は当座貸越を利用できないこともある。

業歴についての規定は銀行ごとに若干条件は違ってくる。

2-4.格付けが高く正常先が条件

銀行は中小企業をランク付けしており、そのランクが高ければ当座貸越を利用できる。

当座貸越を利用するには正常先であることが絶対条件である。

正常先だった中小企業が要注意先にランクダウンされた場合、当座貸越は利用できなくなることが多い。

格付けを決める要因は銀行ごとに若干違いはあるものの、自己資本比率が高く、利益が多くでていれば格付けも高くなりやすい。

プロパーの当座貸越を利用するには正常先であり、格付けが高いことが条件である。

自社の債務者区分と格付けが知りたい場合は銀行の担当者に一度確認してみるといいだろう。

まとめ

当座貸越は業績がいい中小企業だけが利用できる融資方法である。

スプレッド貸出を利用することで1%以下の金利で融資をうけられることもある。

プロパーの当座貸越の融資がうけるための条件をもう一度確認しておく。

・自己資本比率30%以上

・3期連続で黒字 (最低でも直近の2期は黒字)

・業歴が5年以上

・正常先で格付けが高い

である。

銀行によって若干違いはあるが、この条件を満たしていればプロパーの当座貸越を利用できる可能性は高くなる。

この条件に当てはまりそうな場合は、より条件のいい融資である当座貸越を是非活用してほしい。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日