借入をリスケする方法|銀行に断られても「資金ショート」を避ける手順

売上が落ちて、資金繰りがどんどん苦しくなる。

追加融資も銀行から断られ、「このまま返済を続けたら資金が尽きる…」と感じている。

そんな状況で必ず出てくる方法が、「借入のリスケ(リスケジュール)」です。

リスケは、正しくやれば倒産(資金ショート)を回避し、立て直しの時間を買うための有効な手段です。

一方で、やり方を間違えると「資金繰りは一時的に楽になったのに、会社が弱っていく」ことも起きます。

この記事では、ネット上の抽象論ではなく、銀行交渉と資金繰りの実務で使えるレベルで、リスケの考え方と進め方を解説します。

1. リスケ(リスケジュール)とは

1. リスケ(リスケジュール)とは

1-1. リスケの定義:返済条件を組み替えること

リスケ(リスケジュール)とは、銀行などの金融機関に対して借入の返済条件を変更してもらう方法です。

代表的な変更は、次のとおりです。

- 毎月の元金返済を減らす(または止める)

- 返済期間を延ばす

- 一定期間、利息のみ支払う(元金据置)

- 複数の借入の条件を揃える(考え方として有効。一本化は難易度高め)

リスケは、毎月の返済負担を減らして時間を買う方法です。

だからこそ、赤字・粗利不足・過剰在庫・回収遅れなどの根本原因を放置すると、いずれまた詰まります。

リスケは、会社を立て直すための「準備期間」をつくる手段だと理解しておきましょう。

1-2. リスケ=倒産回避のための手段

資金繰りが厳しい会社が倒産する典型パターンは、次の流れです。

- 売上(または粗利)が落ちる

- 固定費が下がらず赤字が続く

- 現金が減り続ける

- 支払いが迫り、運転資金が必要になる

- 追加融資が通らない

- 資金ショート(倒産)

この流れの「6) 資金ショート」を止める現実的な手段がリスケです。

追加融資が断られている段階なら、まずやるべきは返済負担を減らしてキャッシュアウトを止めることです。

1-3. 「リスケすると銀行が敵になる」は誤解

リスケをためらう理由として多いのが、次の不安です。

- 「銀行に嫌われるのでは」

- 「取引停止になりそう」

- 「信用が終わる」

結論から言うと、銀行が嫌うのはリスケそのものではなく“管理不全”です。

- 資料がない

- 状況説明が曖昧

- 資金繰りが見えていない

- 原因分析も改善策もない

- 約束を守らない

- 隠し事をする

逆にいえば、準備を整えて「返済条件を変えないと資金ショートする」という合理性を数字で示せれば、リスケは交渉の土俵に乗ります。

2. 借入をリスケした時のメリット・デメリット

ここは感情論ではなく、会社側・銀行側の損得で整理すると判断がブレません。

2-1. リスケのメリット

メリット1:資金ショート回避(これが本質)

最大のメリットは「倒産を避けられる」ことです。返済が原因で資金が尽きる状態なら、返済を軽くするだけで倒産確率は大きく下がります。

メリット2:立て直しの時間が買える

赤字の原因改善(値上げ・原価改善・固定費削減・不採算撤退)は、短期間では終わりません。リスケで資金流出を抑え、改善策を実行する時間を確保できます。

2-2. リスケのデメリット

デメリット1:追加融資が受けにくくなる

リスケは金融機関の扱い上、通常「条件変更」となり、新規の追加融資は難しくなります。

つまりリスケ後は、「借りて回す」ではなく自力で資金をつくる経営がより求められます。

デメリット2:追加の保証料や利息負担が増えることがある

元金返済を止めたり期間を延ばしたりするため、総支払額が増えることは多いです。

保証協会付きであれば追加の保証料がかかる場合もあります。また、返済を遅くするほど利息総額は増えます。

ただし、保証料や利息が増えても、毎月の元金返済が減ることで資金繰りが改善するケースは多いです。

デメリット3:「リスケ=安心」で改善が止まる危険(最重要)

ここが一番危険です。リスケは延命措置。改善策が弱いと、再び資金繰りが詰まり、再リスケ→再リスケ…の「リスケ地獄」に入ります。

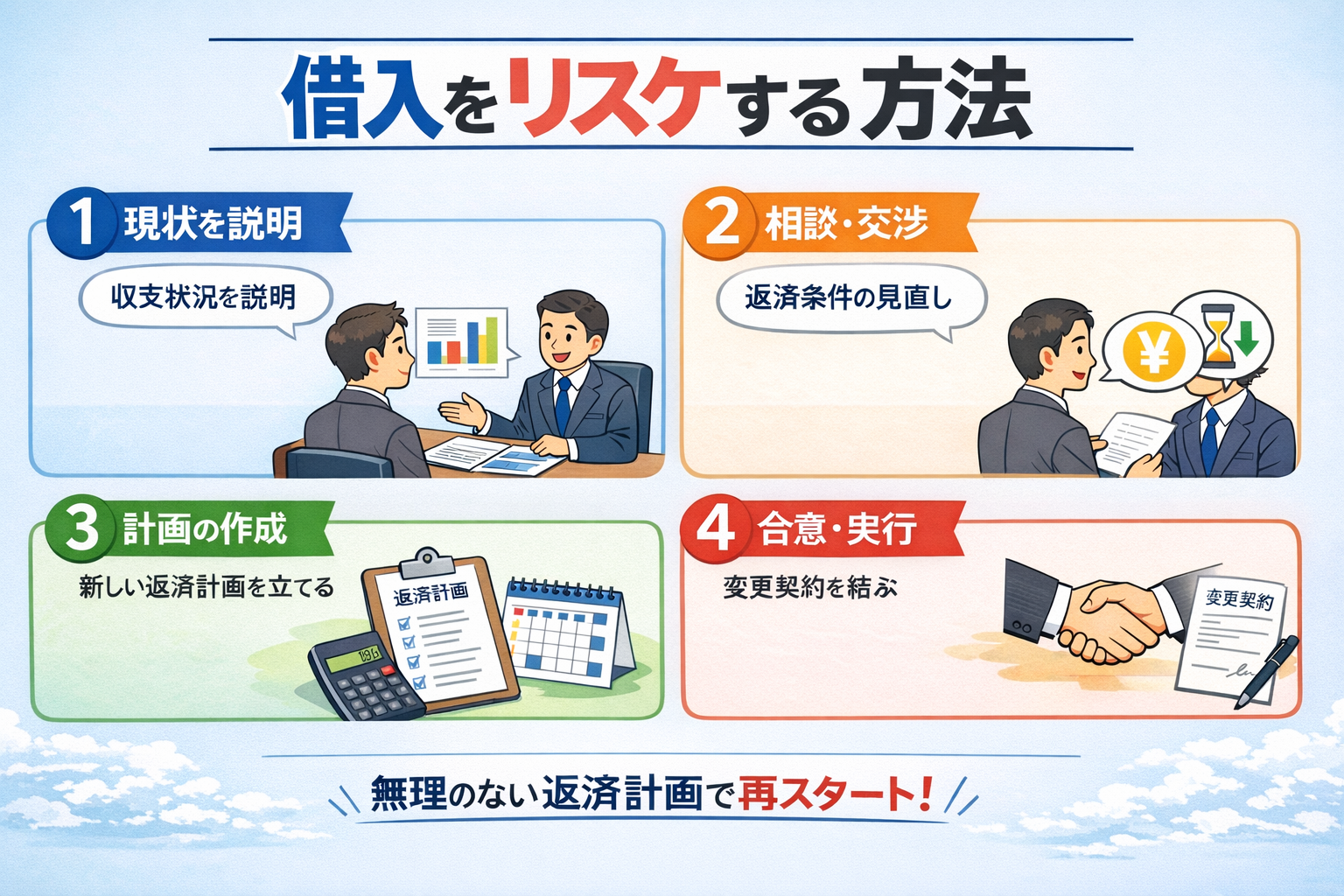

3. 借入をリスケする方法(実務手順)

ここからが本題です。リスケは「お願い」ではなく交渉です。順番と準備で結果が変わります。

3-1. まず最初にやること:資金ショート日(危険日)を特定する

リスケの相談は「苦しくなってから」では遅いです。最悪のタイミングは、資金が尽きてからの相談です。

まず確認するのは次の2点です。

- いつ資金ショートするか?

- 追加融資は受けられそうか?

「資金繰り表」で「いつ資金が尽きるか」を数字で示せると、銀行も動きやすくなります。

3-2. リスケに必要な資料(最低限セット)

銀行交渉で最低限必要になる書類は、だいたい次のとおりです。

A. 資金繰り表

- 月次の資金繰り表(直近〜将来6〜12か月あると強い)

- 入金(回収)と支払い(固定費・仕入・借入返済)が分かれる形式

- 返済を止めた場合/止めない場合の差が見えると説得力が上がる

B. 試算表(直近)

- 直近の試算表(できれば月次推移)

- 損益が悪化したポイントを説明できる状態

C . 経営改善計画書

- なぜ悪化したか(原因)

- 今何が起きているか(現状)

- 何をするか(改善策)

- いつまでにどうなるか(見通し)

銀行が知りたいのは「今後、どのように返済を戻していくのか」です。

“止める話”だけでなく、“戻す設計”まで用意しましょう。

3-3. 銀行への相談の順番:主力行→その他行

複数行取引の場合、基本は次の順番です。

- 主力行(メインバンク)に最初に相談

- 主力行の方針を固める

- サブバンク・その他の銀行に展開

各行が見ているのは「横並びの状況」です。メインバンクと揉めた状態で他行へ行くと、「メインバンクさんと足並みを揃えたい」と言われることがあります。

3-4. リスケの依頼内容(通りやすい型)

依頼内容は、ざっくり次のいずれかです。

- 元金据置(一定期間、利息のみ)

- 元金返済額の減額

- 返済期間延長

- (状況により)条件統一、借換、一本化相談

実務では、まず元金据置(6か月〜1年)で資金流出を止め、改善が進めば段階的に返済再開へ移行する流れが現実的です。

通りやすい依頼の条件

- 期間が明確(例:6か月、12か月)

- その間に何を改善するかが明確

- 改善後に返済をどう再開するかが見える

銀行は「永遠に返済ゼロ」を嫌います。

「今返すと倒れて返済ゼロになる」より、「返済を落として生き残る」方が合理的という筋を作りましょう。

3-5. 面談で聞かれそうな質問(事前に答えを用意)

銀行面談で高確率で聞かれるのは次の内容です。

- 悪化の原因は何か?一過性か構造的か?

- 他行にも同様に条件変更を依頼するのか?

これらに数字で答えられるほど通りやすくなります。

「景気が戻れば…」だけでは厳しいのが実務です。

3-6. 絶対にやってはいけないNG行動

- 支払い遅延を起こしてから相談する

- 試算表・資金繰り表が出せない

- 税金や社会保険を放置する(優先順位の説明が必要)

- 銀行にだけ負担を押し付け、社内の痛み(固定費削減等)がない

- 他行に黙って一部だけ先にリスケする(横並び崩壊)

- 粉飾や隠し事

- 「とりあえずリスケで安心」になり改善を止める

特に危険なのは支払い遅延です。取引先への遅延は信用を一気に壊し、資金繰りがさらに厳しくなります。

リスケは、遅延を起こさないために早めに動くべき手段です。

3-7. リスケが通りやすくなる実務のコツ

コツ1:資金繰り表は“保守的”に作る

入金は遅れる、売上は下振れる、支払いは増える。楽観計画だと、ズレた瞬間に信用を失います。

コツ2:「返済を止めないといくら不足するか」を見せる

「お願いします」ではなく、「このままだと◯月◯日に△△円不足する」と数字で示します。

コツ3:改善策は“具体”にする

- 値上げ:対象商品、実施日、想定粗利増

- 原価:仕入先交渉、代替先、歩留まり改善

- 固定費:解約できるもの、縮小できるもの

- 不採算:撤退する事業、縮小する店舗

- 人件費:残業削減、配置転換、外注切り替え など

コツ4:報告の習慣を作る

リスケ後は業績の報告を求められることがあります。最初から「業績を定期的に報告します」と言うと信頼が上がります。

4. リスケ後にやるべきこと(ここが勝負)

リスケは「返済を止めたら終わり」ではありません。むしろ返済負担が軽くなった瞬間から、会社を再建する勝負が始まります。

4-1. まずは資金繰りを管理する

リスケ中は、ちょっとしたズレが命取りになります。週次で次を見える化し、資金ショートを起こさない体制を作ります。

- 入金予定

- 支払い予定

- 現預金残高の着地

「現金の着地」を先に見て、行動を決めるのが基本です。

4-2. 改善の優先順位は「投資停止→固定費削減→粗利改善」

資金繰り改善の優先順位は、実務的には次が効きます。

- 投資停止(不採算部門の停止など)

- 固定費削減(家賃・人件費・外注・サブスク)

- 粗利改善(値上げ交渉・原価管理)

- 回収条件の改善(入金を早める)

- 支払い条件の見直し(支払いを遅らせる)

売上(粗利)改善は効果が出るまで時間がかかることが多いので、まずは今すぐ止血できる「投資停止」から着手し、

次に毎月確実に効く「固定費」を落とし、それでも足りなければ「粗利」を作り直すのが現実的です。

4-3. “再リスケ”を避けるための考え方

再リスケが必要になる会社は共通して、次の傾向があります。

- 返済を止めたが、赤字のまま

- 資金繰りの管理が甘く、ズレを放置

- 目標が曖昧で、改善の打ち手が弱い

月次で「利益」と「現金」を同時に見て、ズレが出たらすぐ対策を打つ。

“見ているだけ”ではなく、ズレの原因を潰す運用が必要です。

5. よくある質問(FAQ)

Q1. リスケするとブラックリストに載る?

「ブラックリスト」という言葉は誤解が混じりやすいですが、一般にリスケは金融機関内の管理上、通常時より厳しい扱いになります。

ただし目的は「終わり」ではなく「再建」です。重要なのは、リスケ後に改善し、返済を再開できるかです。

Q2. どのくらいの期間、元金据置が可能?

会社の状況・銀行の判断・改善計画の内容によります。

一般的には、6か月〜1年の据置を提案し、改善の進捗に合わせて延長や段階返済に移行するケースが多いです。

Q3. 税金や社会保険を滞納していると不利?

不利になりやすいです。ただし資金繰りが極限の場合は、優先順位の説明と分納計画を整理した上で、銀行に全体像を開示しながら進めるのが現実解になります。

隠すと一気に信用を失います。

6. まとめ:リスケは「倒産回避の手段」。通す鍵は“準備と順番”

- リスケは借金を減らす方法ではなく、返済条件を変えて時間を買う方法

- 最大の目的は資金ショート(倒産)を回避すること

- デメリットは追加融資が受けにくくなるなど、金融面の制約が増えること

- 交渉前に、資金ショート日/資金繰り表/借入一覧/状況説明/改善策を整えると通りやすい

- リスケ後に改善が止まると再リスケ地獄になる → 資金繰り管理+粗利・固定費の改善が勝負