日本政策金融公庫のコロナ融資をリスケするために必要な3つの事

日本政策金融公庫からコロナ融資を借りたが、売上が回復しなくて、資金繰りが改善しない。

追加融資を申し込みしたが、断られてしまった。

コロナ融資の返済がスタートしてしまうと、日本政策金融公庫の毎月の返済が、資金繰りを圧迫することになるだろう。

日本政策金融公庫の返済をそのまま続けていくと、数ヶ月後には資金がつきてしまうこともある。

そこで本日は日本政策金融公庫の毎月の返済を減らし、資金繰りの改善ができるリスケという方法をご紹介していく。

弊社がクライアント様に実際にお伝えしている内容をご説明していく。

1.リスケとは

まず、リスケとは日本政策金融公庫や銀行や信金などの金融機関からの返済を減らすことができる方法である。

例えば毎月の返済額が100万円ある場合、返済額をゼロにしたり50万円にしたりできるものである。

リスケをすることによって、毎月の返済額が減り資金繰りを改善することができる。

ただし、利息分については通常通り支払っていかなければならない。

1-1.リスケのデメリット

リスケのデメリットとしては、リスケをすると日本政策金融公庫を含め他の金融機関から追加の融資がうけにくくなる。

リスケをするということは返済原資がないことを意味しているため、基本的に追加の融資はうけにくくなる。

ただし、1年以内に返済の短期融資(受注が確定していて返済原資が確実にあるもの)のつなぎ融資については銀行や信用金庫の方針によっては対応してくれるところもある。

2.日本政策金融公庫のリスケ

では、日本政策金融公庫のリスケをする際は、どのようにすればいいのかを説明していく。

まずリスケを依頼する際のポイントは3つある。

- リスケが必要な理由

- いくらなら返済できるのか

- 今後、返済できるようにどのように経営改善していくのか

を説明する必要がある。

なので、上記の3点を説明できる試算表、資金繰り表、経営改善計画書を用意していくとリスケを認めてもらいやすくなる。

2-1.リスケが必要な理由

リスケが必要な理由は試算表を用意して説明するといいだろう。

試算表は直近の業績を表すもので税理士に作成してもらう。

リスケをしなければいけない理由として一番多いのは、売上・利益の減少である。

コロナウイルスの影響によって、売上の減少がどの程度あるのかを説明しなければならない。

そのため、試算表を使って売上と利益がコロナ前と比べてどの程度減少したかを説明していく。

その際に今後6ヶ月程度の資金繰り表を、このまま返済を続けた場合とリスケができた場合の資金繰り表を2通り用意する。

1通り目はこのまま返済を続けた場合はいつ資金ショートを起こすのかということと、2通り目はリスケができた場合は資金ショートを起こさずに資金繰りがきちんとまわるかを、資金繰り表を使って説明する。

リスケををすると同時に、経費削減などの対策を資金繰り表に盛り込んでおく必要がある。

資金繰り表の作り方についてはこちらの記事で詳細に説明しているので「【エクセルのフォーマット付き】初心者でも1日で資金繰り表の作り方がわかる6つの手順」に目を通してほしい。

2-2.いくらなら返済できるのかを決める

資金繰り表で今後いくらなら返済ができるのかを説明する。

返済が全くできそうにない場合は、中途半端に今の返済額の半分などとするとリスケをしてもあまり資金繰りは改善されない。

そのため、コロナウイルスの影響によって、返済が全くできそうにない場合は返済額をゼロにしてもらう方がリスケの効果は高くなる。

現在の状況にもよるが、返済額をゼロにしてもらって徐々に返済額を増やしていく方がいいだろう。

2-3.どのように経営改善していくのかを説明する

リスケを依頼する上で、今後どのように経営改善して通常返済に戻していくのかが、最も重要となる。

コロナウイルスの影響をうけられているのであれば、その対策を立てなければならない。

リスケをしても一時的な止血のため、根本的な解決にならないからである。

いつから返済ができるかを資金繰り表や経営改善計画書で示す必要があるため、経営改善計画書には売上・利益の改善策を盛り込んでおく必要がある。

コロナウイルスの終息見込みがわからないのであれば、コロナ禍の売上をベースにして、プラスαで、どのように売上を回復させていくのかの計画を立てていく事が重要である。

安易にコロナ終息後の甘い売上計画を立てるのは、お勧めはしない。

売上計画はあくまで厳しめに立てる事が重要となる。

資金繰り表と経営改善計画書を作成して、きちんと説明できればリスケに応じてもらいやすくなる。

経営改善計画書の作り方については、こちらの記事「リスケをするために必要な経営改善計画書作成の8つのポイント」を参考にしてほしい。

3.日本政策金融公庫のリスケの流れ

次に日本政策金融公庫のリスケの流れについてご説明していく。

リスケを相談してから実行までスムーズにいって1ヶ月程度かかるため、手順をしっかりと確認しておく必要がある。

3-1.日本政策金融公庫の取引のある支店に相談する

試算表、資金繰り表、経営改善計画書を作成してから、日本政策金融公庫の取引支店に連絡をする。

この時リスケは返済日にあわせて実行するので、返済日が近い場合は翌月からのリスケとなる。

資金繰り表や経営改善計画書など作成した資料をもって日本政策金融公庫の担当者に説明する。

日本政策金融公庫については実質、国が運営しており公的な機関のため、しっかりとした書類を作成し、誠実に対応すればリスケに応じてもらえることが多い。

3-2.日本政策金融公庫以外にも借入がある場合

日本政策金融公庫以外にも借入がある場合は、日本政策金融公庫以外の金融機関にもリスケの交渉にいく必要がある。

日本政策金融公庫の担当者と相談時に他の金融機関の融資状況を確認されると思うが、リスケをする時は他の金融機関も同時に同じ条件でやらなければいけない。

他の金融機関も同時に同じ条件でリスケをする理由は、一方の銀行の返済をリスケしないのならば金融機関同士で不平等が生じるため、日本政策金融公庫もリスケはしないということになる。

そのため、日本政策金融公庫以外にも融資取引がある場合はすべての金融機関をリスケしなければリスケは認めてもらえないだろう。

銀行や信金もリスケしないといけない場合はこちらの記事「元銀行員が教える!1ヶ月で資金繰りを改善できるリスケという方法」で詳細に説明しているため、熟読してみてほしい。

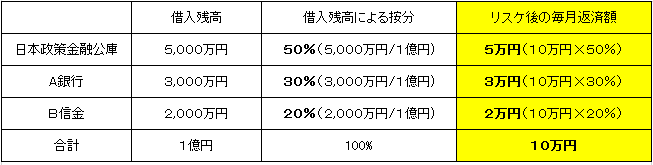

3-2-1.借入に応じた按分で返済する

返済額ゼロでリスケをする場合は日本政策金融公庫も含めてすべての金融機関を返済額ゼロでリスケすればいいが、問題は少額でも返済する場合である。

例えば日本政策金融公庫以外にA銀行とB信金と融資取引があるとして3つの金融機関の返済額を毎月120万円あり、リスケによって毎月10万円に減額する場合は借入残高の案分によって返済額が決まる。

借入の按分による返済を「プロラタ返済」という。

プロラタ返済についてはこちらの記事「リスケをするために必要なプロラタ返済の4つのポイント」で詳細に説明しているので参考にしてほしい。

下図が借入残高の案分の例である。

この場合、日本政策金融公庫は借入残高が5,000万円とA銀行とB信金よりも割合が50%と多いため返済額も50%の割合と決まってくるため、借入残高が一番多い日本政策金融公庫の取り分(返済額)が一番多くなる。

リスケをする場合で少額でも返済する場合は、この借入残高に応じた按分によって毎月の返済額を決めなければならない。

これを無視してリスケをしようとするとリスケ自体を認めてもらえないことが多いので注意が必要である。

3-3.リスケの実行

日本政策金融公庫も含めてすべての金融機関でリスケの交渉がまとまったら、リスケが実行される。

日本政策金融公庫の場合、リスケの期間を1年程度とってくれる場合が多いが、これも他の金融機関のリスケの期間と揃える必要がある。

4.銀行のリスケと違う点

日本政策金融公庫のリスケは銀行のリスケをする場合と若干違う点があるため、ご説明していく。

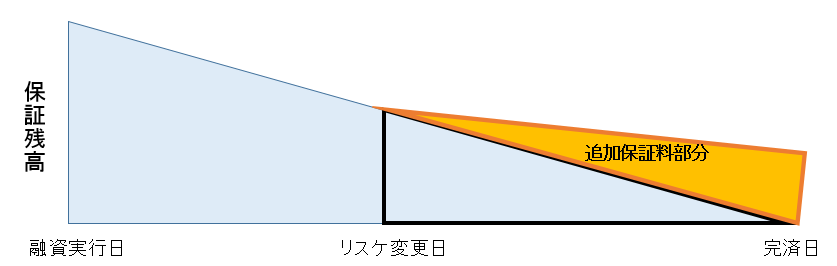

4-1.保証料がかからない

通常、銀行の借入をリスケする場合、たいてい保証協会付き融資で借りているため、リスケをすると追加の保証料がとられてしまう。

下図が追加の保証料分である。

保証協会付き融資で借りる場合は保証料を当初支払うが契約通り返済ができない場合は保証残高が減らないため、その分追加の保証料が別途かかってしまう。

ただし、日本政策金融公庫で借りる場合は保証協会を利用していないため、追加の保証料は銀行と違いかからない。

4-2.金利の引き上げをされることがあまりない

銀行でリスケをする場合、固定金利で借りている場合を除き金利を引き上げられることが多いが日本政策金融公庫の場合は実質、国が運営しているため、リスケ時に金利の引き上げをすることはあまりない。

4-3.リスケ期間が銀行よりも長いことが多い

銀行でリスケをする際は6ヶ月ごとに見直していくことが多いが、日本政策金融公庫の場合は1年程度のリスケが多い。

銀行は長くリスケをしていると貸倒れのリスクが高まってしまうため、6ヵ月程度のスパンで返済の見直しをしていくが日本政策金融公庫は1年程度リスケ期間をとってくれることが多い。

ただし、何度も申し上げるが他の金融機関との不平等をなくすためリスケの期間は揃えるようにしていただく必要ががる。

まとめ

日本政策金融公庫の返済をリスケするには必要書類を用意して誠実に対応することが重要となる。

リスケ時に必要な書類は

- 試算表

- 資金繰り表

- 経営改善計画書

である。

売上や利益の改善効果は早くても6ヶ月程度かかることが多いため、一時的な資金繰り改善にはリスケは非常に有効な方法である。

売上や利益の改善ができるまで本記事の内容を実践していただき倒産の危機を凌いでほしい。