ファクタリングを利用する際に知っておくオフバランスの3つの影響

資金繰りが悪化しているため、ファクタリングを利用しようか検討している。

ファクタリングを調べていると、オフバランスがメリットとあったがあまり理解ができない経営者も多いだろう。

そこで、本日はファクタリングを利用する際のオフバランスの影響についてご説明していく。

元銀行員としての経験をもとに、ご説明していく。

1.オフバランスとは

まず、ファクタリングの際のオフバランスについて、ご説明していく。

オフバランスとはバランスシート(貸借対照表)からオフ(消す)するという意味である。

貸借対照表は英語でバランスシート(Balance sheet)略してB/Sとも呼ばれる。

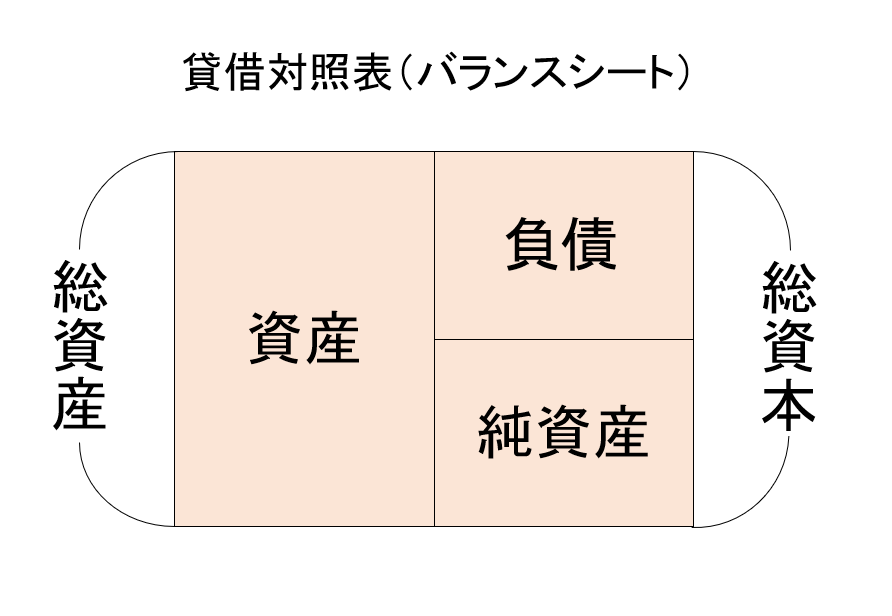

下図が大まかな貸借対照表(バランスシート)である。

貸借対照表(バランスシート)は総資産と負債と純資産を足した総資本から成る。

そのため、総資産の合計額と総資本の合計額は必ず一致する。

そして、オフバランスとは貸借対照表状の資産・負債を消すことである。

オフバランスといっても、粉飾を行うわけではないので、企業会計原則に基づき行う。(粉飾決算は行ってはいけません)

オフバランスを行う目的としては、少ない資産(資本)で効率的に利益をあげ、企業価値を高めることを目的とする。

2.ファクタリングのオフバランスについて

では、ここからはファクタリングのオフバランスについてご説明していく。

まず、ファクタリングは売掛金を売却して、早期に現金化する手法である。

ファクタリングを行うとなぜ、オフバランスができるのかというと、現状、資産として計上してある売掛金をファクタリングすることにより、売掛金の一部又は全部が預金に代わり、売掛金を貸借対照表上から消すことができるためである。

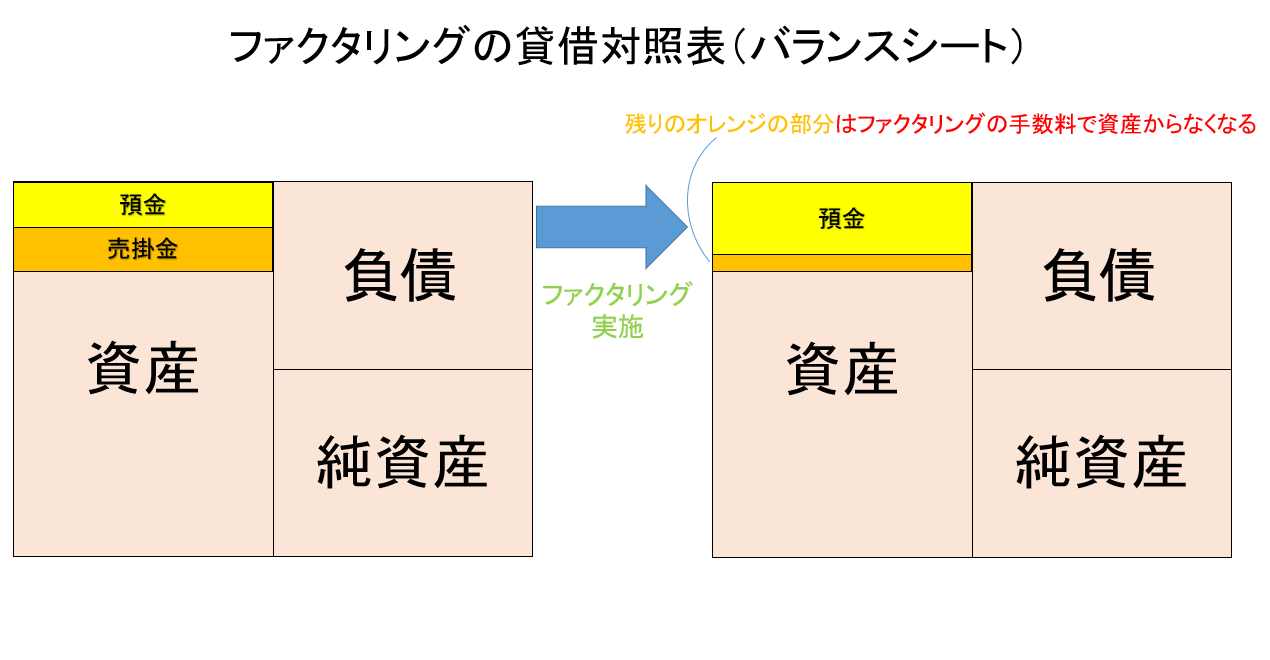

下図がファクタリングをした場合の貸借対照表(バランスシート)である。

ファクタリングでは売掛金を売却して早期に預金(現金)に変えるため、売掛金は減少し、代わりに預金(現金)が増える。

ただし、売掛金の一部はファクタリングの手数料として資産からなくなる。

売掛金をファクタリング会社に売却することによって、売掛金を資産からオフバランスすることができるのである。

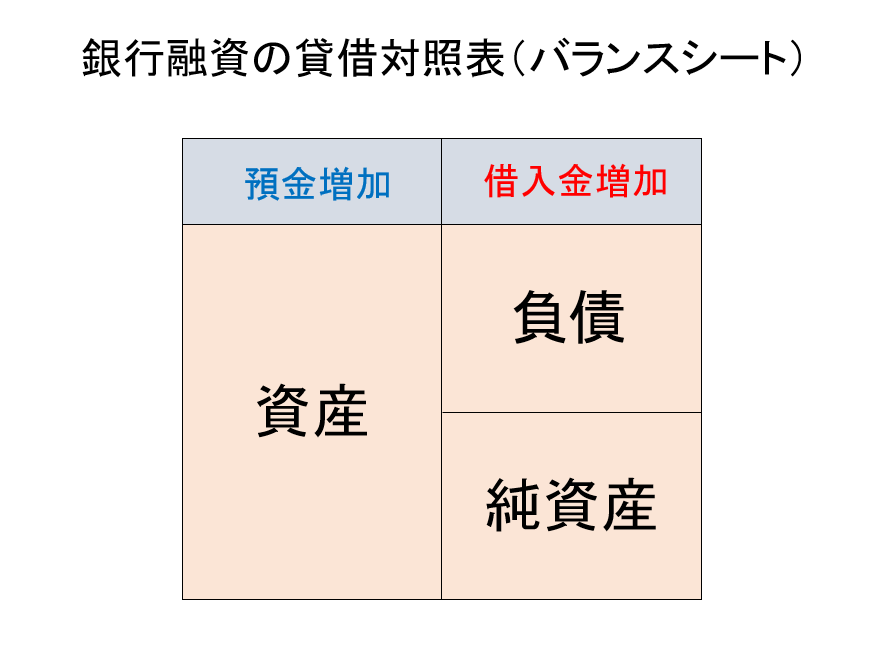

一方、銀行融資をうけた場合は下図のようになる。

銀行融資の場合は預金(資産)と借入金(負債)が、追加で増えることになる。

銀行から融資をうけると貸借対照表(バランスシート)の預金と負債が追加で増えてしまうが、ファクタリングであれば、借入金(負債)は増加しないので貸借対照表(バランスシート)に負債は追加されない。

ファクタリングは融資でないから負債が増えないのである。

ファクタリングは負債が増えずに預金が増えるため、銀行から融資を借りた場合と比べて貸借対照表がスリムになる。

ただ、注意していただきたいのは、ファクタリングは本来、入ってくる予定の売掛金を前倒しして預金に代えているだけなので、預金の全体量が増える訳ではない。

一方、銀行融資は借入金として負債も増える代わりに預金(資産)も純増するので、預金の全体量は借入した分だけ増える。

3.ファクタリングのオフバランスによる影響について

ここからは、ファクタリングのオフバランスによって、どのような影響を与えるのかをご説明していく。

3-1.総資産利益率(ROA)が良くなるは本当?

ファクタリングでオフバランス化した場合、総資産(総資本)利益率(ROA)が良くなるのかというと、そうとも言い切れない。

なぜなら、ファクタリングは手数料が高いため利益率が落ちるからである。

まず、総資産(総資本)利益率(ROA)とは、会社の収益性を分析する指標のの一つで、会社の資産(資本)を使いどれだけ利益を上げているかという意味である。

総資産(総資本)利益率(ROA)は高いほど良いとされており、5%程度あると優良企業とみなされる。

総資産(総資本)利益率(ROA)における利益とは経常利益を使う場合と当期純利益を使う場合と2つあるが、銀行の融資審査では経常利益を使う場合が多いので、今回は経常利益でご説明する。

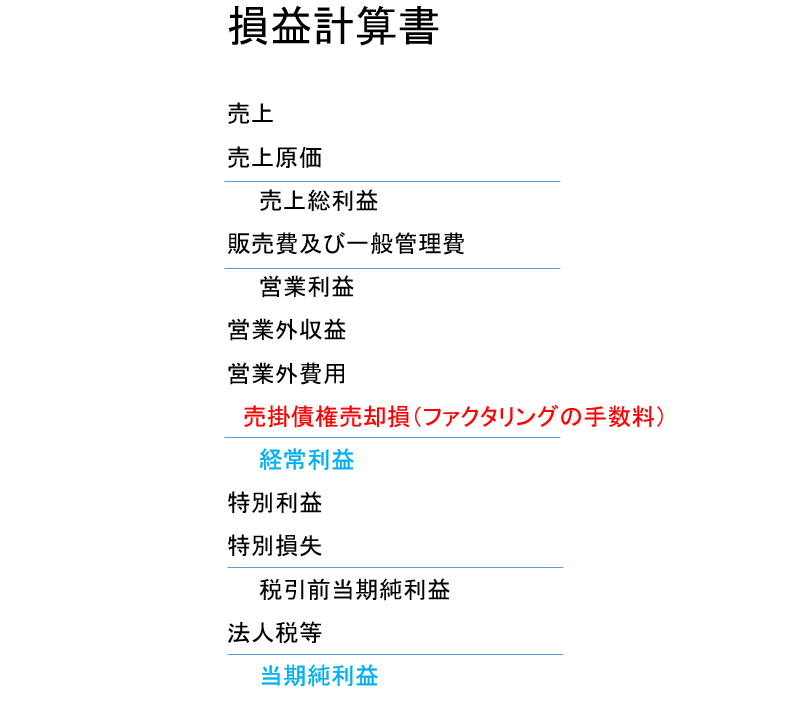

損益計算書図

ちなみに経常利益と当期純利益の違いは大まかにいうと、経常利益は本業での収益(銀行では経常利益を本業の収益としてみることが多い)に対して、当期純利益は経常利益から一時的な利益(特別利益)や損失(特別損失)を加味し、さらに法人税などの税金を差し引いたものである。

総資産(総資本)利益率(ROA)の計算式は

となる。

総資産(総資本)利益率(ROA)を高める方法は、2つである。

総資産(総資本)を圧縮すること(経常)利益を高めること

となる。

銀行融資をうけると預金(資産)と借入金(負債)が増え総資産(総資本)も増えるため、ファクタリングを利用した方が総資産(総資本)は圧縮される。

ただし、ファクタリングを継続的に利用している決算書は経常利益が下がっていることが多い。

その理由は、ファクタリングの手数料により、経常利益が下がってしまうことにある。

決算書の損益計算書ではファクタリングの手数料は、営業外費用の項目に売掛債権売却損(売掛債権譲渡損)として計上される。

ファクタリングを継続して利用している決算書を見させていただくと、ほとんどの場合、売掛債権売却損(売掛債権譲渡損)が経常利益を圧迫している。

ファクタリングの手数料により経常利益が大幅に下がっているか、もしくは赤字が膨れ上がっている中小企業もあった。

一般的にファクタリングの手数料は2社間ファクタリングでは10%~20%程度(年換算120%~240%程度)、3社間で1%~10%程度(年換算12%~120%程度)となる。

ファクタリングを継続的に利用した場合は手数料負担が大幅に増えて、経常利益が大幅に下がるため、総資産(総資本)利益率(ROA)は下がる場合が多い。

逆にファクタリングの手数料が銀行融資の利息(年利)よりも低いのであれば、総資産(総資本)経常利益率(ROA)は高くなるだろう。

現状の銀行の金利は保証協会の保証料を入れても年利4%程度でおさまるため、ファクタリングの手数料よりも大幅に安い。

ファクタリングのオフバランス化で総資産(総資本)が圧縮されたとしても、ファクタリングの手数料の負担により経常利益が大幅に下がれば、総資産(総資本)経常利益率(ROA)は下がってしまう。

ちなみにファクタリングの手数料で経常利益が赤字になる場合は、ファクタリングでオフバランス化してもまったく意味がない。

経常利益が赤字の場合は、総資産(総資本)利益率(ROA)もマイナスになってしまうからである。

総資産(総資本)利益率(ROA)は利益を出して初めて評価される指標であって、ファクタリングを利用することによって経常利益が赤字になるならば、総資産(総資本)をいくら圧縮した所で意味はない。

ただ、例外として決算月に初めてファクタリングを利用した場合は、ファクタリングの手数料は1回分しか決算書上では加味されないため、経常利益に与える影響も小さく、一時的に総資産(総資本)経常利益率(ROA)がよくなる可能性がある。

ただ、ファクタリングを継続的に利用した場合は手数料が大幅に増え、経常利益は少なくなるため、次の決算書では、総資産(総資本)経常利益率(ROA)は悪化することが多い。

3-2.銀行の評価が良くなるは本当?

ファクタリングでオフバランス化した場合、銀行の評価が良くなるかというと、そうとも言い切れない。

3-1でご説明させていただいた通り、現状、ファクタリングの手数料が銀行融資の利息よりも高いため、経常利益を大幅に下げるためである。

経常利益が下がれば、総資産(総資本)経常利益率(ROA)も下がる。

その結果、銀行の評価も下がることになる。

また、ファクタリングを継続的に利用した結果、手数料が増えて、赤字になった場合は、銀行の評価はさらに下がることになる。

もし、ファクタリングの手数料が銀行融資の利息よりも安い場合は、経常利益が上がり、会社の収益性も上がるため、銀行評価も上がる。

3-3.銀行融資がうけやすくなるは本当?

ファクタリングでオフバランス化した場合、銀行融資がうけやすくなるかというと、そうとも言い切れない。

それは、継続的にファクタリングを利用した場合、手数料が高すぎて利益が大幅に下がるためである。

もしファクタリングを利用して赤字になった場合は逆に銀行の評価は下がり、融資もうけにくくなる。

ファクタリングの手数料が銀行の利息よりも安くなれば、利益も増え銀行融資もうけやすくなる。

4.ファクタリングか銀行融資の優先順

ファクタリングは手数料が高いため、オフバランス化ができても経常利益が下がる可能性がある。

経常利益が大幅に下がると、銀行の評価が下がり、融資がうけにくくなってしまうので、現状、融資をうけられるならば、先に銀行融資をうけることをおすすめする。

もし、銀行融資をうけられなければ、リスケなどの支出を抑える方法を先に取り組む。

そして、ファクタリングは最後の手段にしておく。

ファクタリングを最後の手段にする理由は、あらゆる資金調達コストの中で最も資金調達コスト(手数料)が高いからである。

万が一、時間的に猶予がない場合は単発で利用することをおすすめする。

今後、ファクタリングの手数料が銀行融資と同等くらいになれば、ファクタリングの方が審査も早いのでファクタリングを先に利用してもいいだろう。

まとめ

ファクタリングを利用することで、銀行融資をうける場合と比べて、売掛金(資産)や借入金(負債)のオフバランス化ができる。

ただし、ファクタリングのオフバランス化が必ずしもいい影響を与える訳でない。

それは、ファクタリングの手数料が高いため、経常利益を大幅に下げる可能性があるからである。

継続的にファクタリングを利用した場合は、経常利益が下がる可能性が高いため、総資産(総資本)利益率(ROA)が悪化し、銀行の評価も下がり、銀行融資もうけられなくなる可能性がある。

そのため、現状、銀行融資をうけられるならば、先に銀行融資をうけておく。

もし銀行融資を断られてしまった場合は、リスケなどの支出を抑える方法をとる。

そして、資金調達コスト(手数料)が最も高いファクタリングは最後の手段としてとっておく。

今後、ファクタリングの手数料が銀行融資の利息(金利)と同等か安くなった場合はファクタリングを先に利用した方がいい。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日