経営者が知っておくべき銀行の貸し渋りについて

コロナウイルスの影響で売上が減少してしまい、銀行に融資を申し込んだが断られてしまった。

これは、「貸し渋り」なのかわからない。

このままいけば、資金繰りがショートしてしまう可能性がある。

そこで本日は、元銀行員が「貸し渋り」についてご説明をしていきます。

弊社がクライアント様に、実際にアドバイスしている内容をお伝えしていきます。

1.貸し渋りとは

まず、貸し渋りとは健全な財務内容にもかかわらず、融資を受けられないことをいいます。

例えば、昨年と比べて業績が大幅に落ちたわけでもないのにも関わらず、新規融資をしてもらえない場合などです。

不景気になると、銀行が不良債権を回避するために貸し渋りが起こりやすくなります。

健全な財務内容とは

- 債務超過になっていない

- 税金、社会保険料を滞納していない

- 3期連続で赤字になっていない

- 前期に大幅な赤字になっていない

- 3期連続で赤字になっていない

などがあります。

歴史を遡れば、バブル崩壊以降に、銀行の不良債権が膨らみ「貸し渋り」 や「貸しはがし」が問題になった時代もありました。

そのため、健全な財務内容にも関わらず、融資が受けられずに倒産してしまう中小企業様も少なからずありました。

では、バブル崩壊時には、なぜ貸し渋りが起こってしまったのかをご説明していきたいと思います。

2.貸し渋りの理由

バブル崩壊以降の貸し渋りの理由としては、銀行の自己資本比率の規制による影響が大きかったです。

バブル崩壊後にBIS規制と言うものができたのですが、BIS規制とは国際的な銀行業務を行うところは8%、国内のみの銀行業務を行うところは4%の自己資本比率が必要と言う規制となります。

このBIS規制をクリアしないと行政処分等がある可能性があったので、多額の不良債権を抱えている銀行は、貸し渋りを行い、融資を抑制することによって自己資本比率を高めるということを行うようになりました。

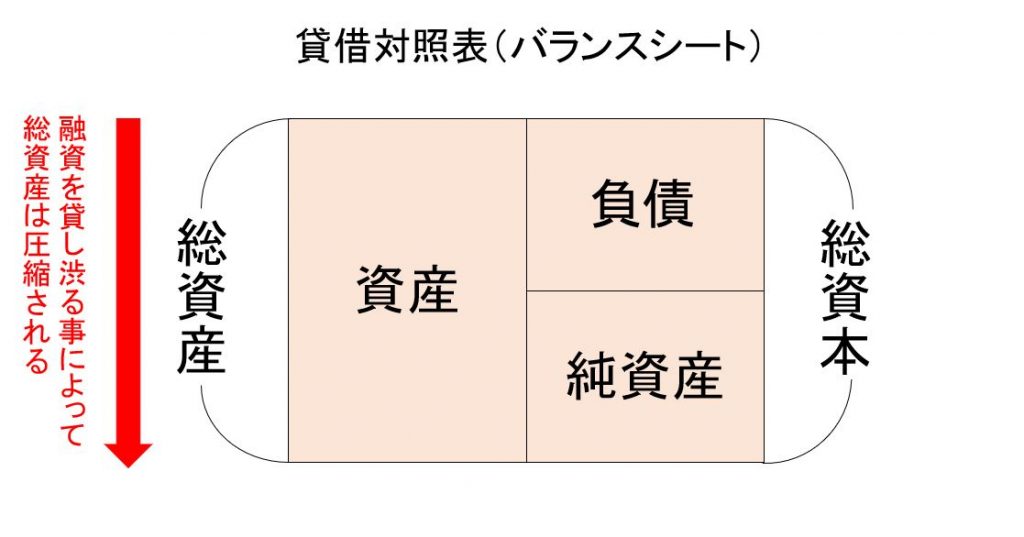

融資を抑制することがなぜ銀行の自己資本比率を高めるかといいますと、銀行にとって融資は貸借対照表でいうと資産に当たりますので総資産を圧縮することによって、自己資本比率が高まる構造となります。

自己資本比率=純資産/総資本(総資産)×100

ただ、貸し渋りが行われた場合は、普段受けられるはずの融資が受けられなくなってしまうことを意味しますので、中小企業様の資金繰りは非常に厳しくなります。

貸し渋りをされた場合、資金繰りが回らなくなり倒産してしまう中小企業様も多くなります。

現在は積極的に貸し渋りをされている金融機関さんはないかと思いますが、今後コロナ融資を借りたけど、その後コロナ融資が返済できず、銀行の不良債権が大幅に増加した場合は、貸し渋りが発生する可能性もあるかもしれません。

3.貸し渋りの対処法

では、貸し渋りをされないためにはどうすればいいのでしょうか。

対処法としては、主に三つあります。

3-1.事業計画書と資金繰り表を作成する

貸し渋りの一つ目の対処法としましては、事業計画書と資金繰り表を作成し、今後の返済が滞りなくできることを提示することが重要となります。

事業計画書を作成することにより、今後の事業の計画が分かり、返済ができそうかの判断材料になります。

できれば、返済ができる事を説明するために、3年~10年程度の事業計画書は作成された方が宜しいかと思います。

また、資金繰り表を作成することにより、キャッシュフローがきちんと回るかということを説明できるので、きちんと返済ができるという根拠づけにもなります。

金融機関としても、きちんとした返済計画がある場合はその返済計画に信憑性があれば、 融資を受けられる可能性が上がります。

ただ、積極的に貸し渋りを行う銀行は、どんな事業計画書や資金繰り表を作成しても、最初から融資をする気がないケースもあります。

3-2.複数の金融機関と取引をしておく

貸し渋りを積極的に行う銀行は、全く融資をするつもりがないケースもありますので、その場合は他の金融機関に融資の依頼をされた方がいいです。

ただ、他の金融機関に融資の依頼をしたくても一つの金融機関としか融資取引がなければ、他に融資を依頼できる金融機関はないかと思います。

大抵の場合、メインバンクやサブバンクから融資を断られた場合は、今までお付き合いがない新規の金融機関さんが新規の融資を出す可能性は低くなります。

そのため、常日頃から複数の金融機関と融資取引をしていくことが重要になります。

元銀行員の私がお勧めするのは、最低でも三つ程度は金融機関との融資取引があったほうがいいかと思います。

3-3.リスケ(リスケジュール )をする

リスケとは銀行の毎月の返済を減らす方法です。

例えば、銀行の毎月の返済が100万円あった場合、0円や半分の50万円などに減らすことができます。

リスケを行うことで資金繰りは改善します。

もし、銀行に貸し渋りをされてしまい、融資を断られてしまった場合は、返済を止めるリスケを行うことで資金繰りは改善されます。

ただ、リスケをするためには、今後どのように経営を改善していくかを銀行に説明する必要があるため、経営改善計画書や資金繰り表を作成しないといけないです。

リスケについては、「元銀行員が教える!すぐに資金繰りを改善できるリスケジュールという方法」をご参考にしていただければと思います。

まとめ

健全な財務内容にも関わらず、銀行から融資を断られた場合は貸し渋りの可能性があります。

貸し渋りをされてしまった場合は、最悪倒産してしまう可能性もあります。

貸し渋りの対策としては

・事業計画書と資金繰り表の作成

・他の金融機関に融資を依頼する

・ リスケ(リスケジュール)を行う

となります。

本記事を記事をご参考にしていただき、資金繰りを改善していただけたら幸いです。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日