すぐにわかる!手形貸付と証書貸付の3つの違い

運転資金を調達しようと考えて、銀行に相談したところ手形貸付と証書貸付を提案されたが、どちらをどのような時に利用すればいいのかがわからない。

できれば、自社に一番メリットがある方法で融資をうけたいと思う。

そこで本日は手形貸付と証書貸付の違いについて弊社がクライアント様に実際にお伝えしている内容をご紹介していく。

1.手形貸付とは

手形貸付は銀行に手形を差し入れて資金調達する方法である。

手形貸付の特徴としては1年以内に返済しなければいけない短期の資金調達である。

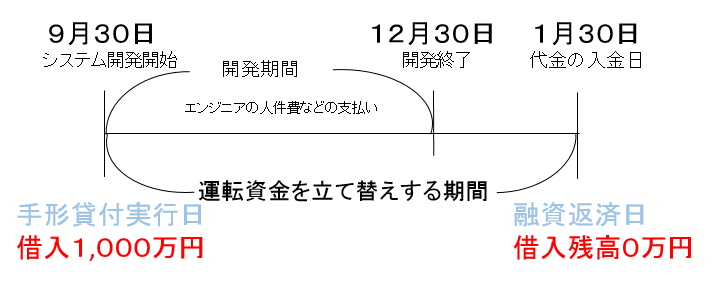

例えば、建設業の工事期間の材料費や人件費などの運転資金やIT企業のシステム開発期間のエンジニアへの運転資金などとして利用される。

返済については工事や開発が終了して、売上が現金として入金され次第返済となる。

2.証書貸付とは

証書貸付は銀行融資の中で最もよく利用する方法である。

証書貸付の特徴としては1年以上の長期の返済に利用する長期の資金調達である。

仕入れ、人件費などの運転資金や設備投資などの設備資金の場合に利用する。

運転資金の証書貸付の場合、返済期間は3年から7年程度のものが多く、返済は毎月していく。

3.手形貸付のメリット・デメリット

では、手形貸付はどのようなメリットとデメリットがあるのか確認していく。

3-1.借入を増やさずに資金繰りをまわすことができる

手形貸付の一番のメリットは工事や開発が終わるまでの立て替え資金のため、工事や開発が終了すれば返済となる。

そのため、実質借入を増やさずに資金繰りをまわすことができる。

例えば上図でいうとIT企業でシステム開発の融資を手形貸付で1,000万円9月30日に借入した場合、開発期間が終了し代金が入る1月30日に返済できるため、借入を実質に増やさずに資金繰りをまわすことができる。

借入が増えなければ、次に借りられる融資の枠を残すことができる。

このように、手形貸付を利用して資金調達する場合は借入が増えず融資枠も残すことができる。

手形貸付は返済原資がしっかりとわかる請負契約書などを銀行に提出する。

業績があまりよくない場合は長期の融資がうけられない時でも、手形貸付なら融資をうけることがある。

3-2.案件が延期して返済できなくなるとリスケジュール扱いになる

手形貸付のデメリットとしては開発期間や工事期間が遅れて入金が遅れてしまって返済ができなくなると、リスケジュール扱いになってしまうため、注意が必要である。

リスケジュールとは借入の返済期日を延ばすことであり、リスケジュールをしている期間は追加の融資がうけづらくなる。

そのため、入金予定の期日については余裕をもって設定する必要がある。

3-3.どんな企業に合うか

手形貸付を最も効果的に使える業種は短期の開発案件や工事案件が多い業種である。

例えばIT企業のシステム開発案件、建設業の工事案件、製造業の期間限定の製造などがある。

3ヶ月から1年以内の案件が多い業種は手形貸付を利用すると効果的である。

3-4.提出書類と金利

手形貸付を利用する場合は受注が確認できる書類を提出する必要がある。

例えば請負契約書などである。

この書類がないと手形貸付をうけることは難しい。

金利は財務内容などによって変化するが、保証協会付き融資の場合1.4%前後が多い。

証書貸付の場合、保証協会付き融資であれば1.5%から2%程度の金利が多い。

借入期間が長くなればなるほど金利が高くなるため、短期の手形貸付の方が金利は安くなる。

保証がついていないプロパー融資の場合、金利は1%から4%が多い。

金利は少しでも安い方がいいが手形貸付は3ヶ月から1年以内の金利負担ですむが証書貸付は3年から7年の金利負担となるため、トータルで考えれば若干手形貸付の方が、金利が高くても金利の合計は安くなることがある。

4.証書貸付のメリット・デメリット

次は証書貸付のメリット・デメリットについて解説していく。

4-1.長期の資金繰り安定に役立つ

証書貸付の一番のメリットは長期の資金繰りに役立つことである。

証書貸付は返済期間が3年から7年程度のものが多いため、返済を長期にできるからである。

手形貸付との最大の違いは手形貸付が1年以内の返済に対し、証書貸付の返済期間は3年から7年にできるということである。

4-2.赤字になった場合でも気づきにくい

証書貸付は長期の資金繰りに役立つが、赤字の場合は注意が必要である。

毎月、きちんと試算表や資金繰り表を作成し、業績を確認している会社は赤字になればすぐにわかるが、試算表や資金繰り表を作成していない場合、赤字で証書貸付を利用し続けても、経営者自身がなぜ借入が必要なのかわからくなる場合が多い。

赤字の場合では毎年、売上は同じくらいでも借入金は増えていく。

これは赤字の埋め合わせのために証書貸付が使われているからである。

銀行融資では赤字のための融資は行わない。

融資の枠があるうちは証書貸付で何とか借りることができるが借入が膨れ上がってくると借入ができない事態に陥る。

証書貸付を利用する場合はなぜ、その借入が必要なのかを把握することが大事である。

当然、返済金額は返済期間が短いよりも長い方が少なくてすむ。

4-3.借り過ぎてしまう傾向がある

また、証書貸付は毎月の返済額が少ないことから安易に利用してしまう場合が多い。

そのため、手形貸付を利用した方がいい案件でも証書貸付を利用してしまう。

証書貸付を多用すると毎月の返済額が徐々に多くなる。

毎月返済額は月々の固定費のように重くのしかかってくるため、証書貸付を利用する場合は借り過ぎないことが重要である。

証書貸付の返済は利益から返済するため、借り過ぎないかの判断は毎月の返済額が毎月の利益よりも上回っている場合は注意が必要である。

4-4.どのような企業に合うか

証書貸付はどのような企業でも利用はできる。

証書貸付を利用する場合は何か新しい事業を始める場合などに適している。

理想を言えば借りずに自己資金ですべて資金繰りをまわすことが理想であるが、事業の成長を考えた場合借入をした方がいいこともある。

証書貸付は新規の事業や売上が拡大してさらに事業を拡大していくときなどに利用するといいだろう。

ただし、現実では証書貸付の返済を利益で返済できる企業は、ごくわずかのため赤字の場合や借入の返済のために再度借入を行う企業の方が圧倒的に多い。

4-5.必要書類と金利

証書貸付の場合必要書類は試算表を提出することが多い。

これは現在の業績を確認するためである。

金利については保証協会の固定金利の場合1.5~2.0%程度が多い。

まとめ

手形貸付と証書貸付を活用することで資金繰りをうまくまわすことができる。

手形貸付の特徴

- 3ヶ月から1年以内の短期の案件に限る

- 案件の契約書が必須

- 案件の入金があり次第返済

手形貸付は短期の案件が多いソフトウェア業や建設業に特に適している。

証書貸付の特徴

- 毎月返済のため、長期の資金繰り安定に役立つ

- 赤字になった場合でも気づきにくい

- 借り過ぎてしまうと毎月の返済が苦しくなる

証書貸付は新規事業や事業拡大の資金として利用することが最も効果的であるが、赤字の補填や借入の返済のために再度借入をする運転資金にも活用することはできる。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日