ファクタリングを利用する際の担保について

銀行へ融資を申し込んだが断られてしまった。

このままでは、資金繰りがショートしてしまう。

ファクタリングという資金調達方法を知り合いの経営者から聞いたので、利用できないか検討しているが、 担保が必要なのかがわからない。

そこで、本日はファクタリングの際の担保についてご説明していく。

弊社がクライアント様に実際にご説明していることをお伝えしていく。

1.ファクタリングとは

まず、ファクタリングとは自社で保有している売掛金をファクタリング会社へ売却し、早期に資金化する方法である。

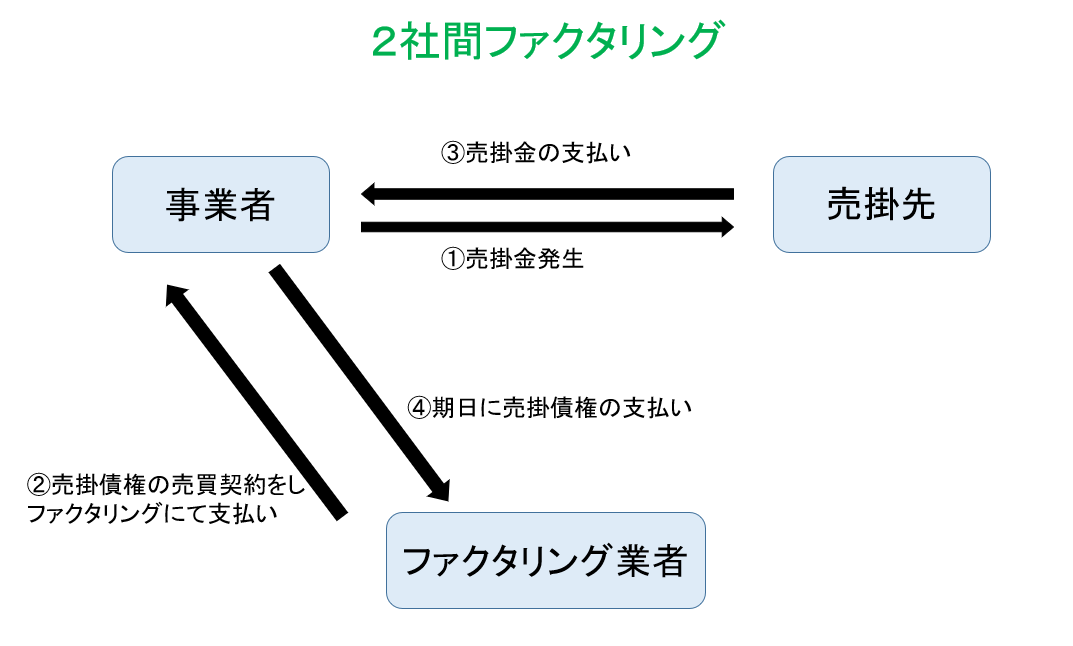

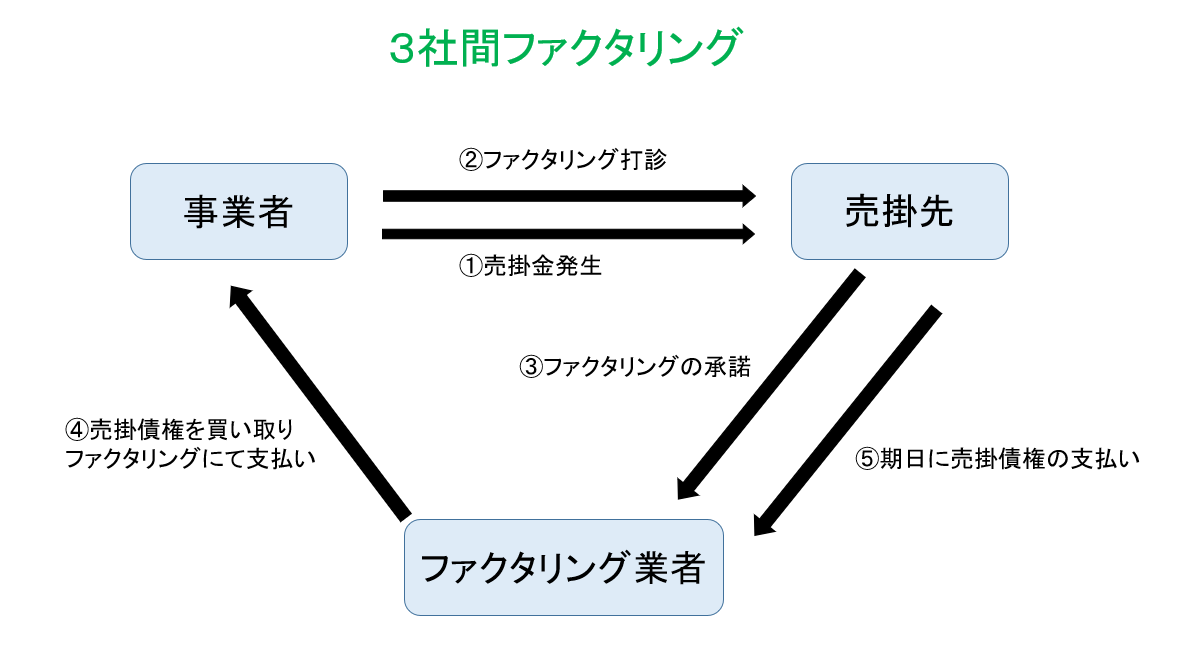

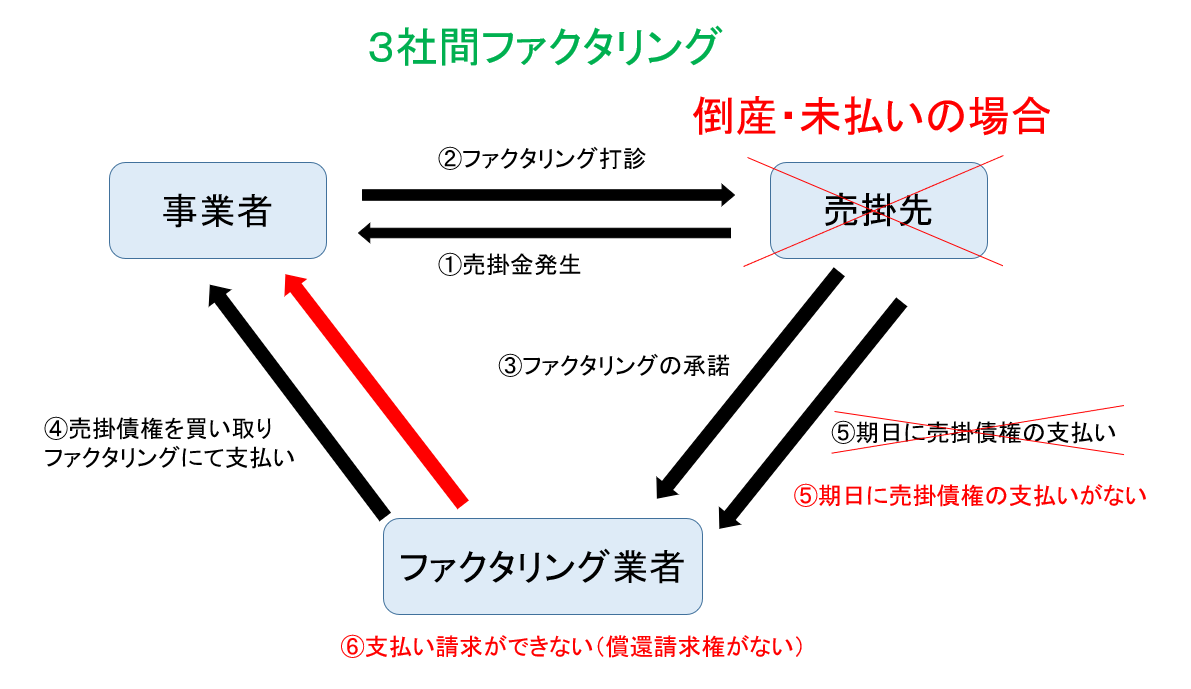

ファクタリングには2パターン種類があり、事業者とファクタリング会社のみで行う2社間ファクタリングと、事業者、ファクタリング会社、売掛先で行う3社間ファクタリングがある。

ファクタリングを利用することで、売掛金の早期資金化ができるのである。

2.ファクタリングに担保は必要か

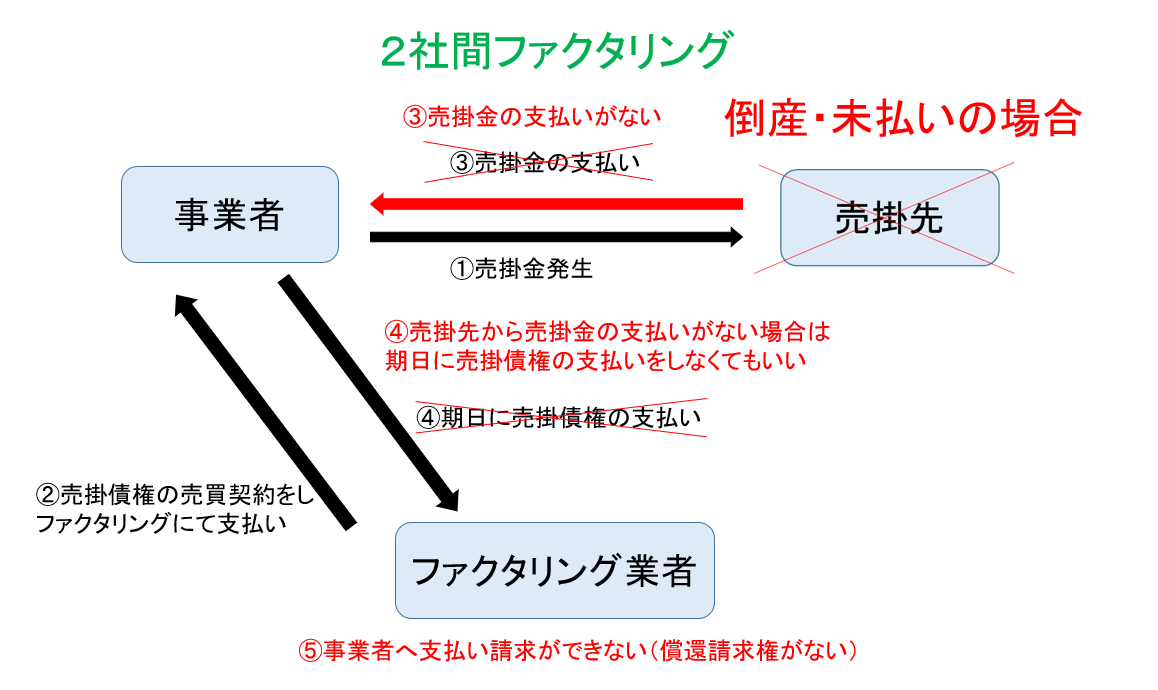

結論を先に申し上げると、ファクタリングに担保は必要ない。

その理由としては、ファクタリングは売掛金の売買契約のため、売買後に売掛先が倒産してしまっても、ファクタリングを利用した会社に支払い義務はないのである。(償還請求権がない)

上図の通り、ファクタリング会社に償還請求権がないのがファクタリングの特徴の一つである。

反対に返済する義務があるのが、銀行から融資をうける金銭消費貸借契約(融資契約)である。

金銭消費貸借契約は貸しての銀行と借りての事業者との契約である。

金銭消費貸借契約(融資契約)の際に銀行が担保を入れる理由としては、事業者が融資を返済出来なくなった場合に担保を処分して融資金を回収するためである。

そのため、金銭消費貸借契約(融資契約)は事業者にお金を貸すことであり、売掛先が倒産しようが、あくまで事業者に貸したお金なので事業者が返済義務を負うのである。

それに対し、ファクタリングはお金を貸す金銭消費貸借契約ではなく、売掛債権の売買契約となるため、売買後は売掛先が倒産しても事業者は代わりに支払う必要がない。

この契約内容の違いが、ファクタリングの際に担保がいらない大きな要因である。

そのため、ファクタリング会社は売掛先が倒産したら困るので、売掛先の信用度を一番重視している。

3.ファクタリングの際に担保がいると言われた場合は

もし、ファクタリングの際に担保が必要と言われた場合は、他のファクタリング会社を検討した方がいい。

手数料もファクタリング会社によって大きく異なることがあるので、相見積もりは必ずした方がいい。

基本的にファクタリングに担保は必要ないので、もし担保が必要と言われた場合は、それはファクタリングではなく、金銭消費貸借契約(融資契約)の可能性がある。

最近はファクタリングと名乗った闇金もいるため、注意が必要である。

ファクタリングを利用した事業者は、売掛債権の売買後に売掛先が倒産したり、売掛先が売掛金を支払ってくれない場合でも、代わりにファクタリング会社へ支払いする義務はないが、本当に支払う義務がないかを最初の契約書にて、念のため確認しておくことをおすすめする。

4.ファクタリングの問題点

担保がいらないファクタリングはすごく利便性がいいが、手数料が高すぎるという問題もある。

一般的に2社間ファクタリングでは、1回につき10%~20%程度(年換算で120%~240%程度)の手数料がかかる。

3社間ファクタリングでは、1回につき1%~10%程度(年換算で12%~120%程度)の手数料がかかる。

ファクタリングは手数料が高いため、単発での利用に向いている。

ファクタリングを継続的に利用してしまった場合、手数料によっては資金繰りの破綻をきたす可能性がある。

ファクタリングは売掛金を早期に資金化する方法なので、ファクタリングをした直後は、資金繰りは回るかもしれないが、来月以降また資金繰りに困ることになる。

例えば、売掛金100万円をファクタリングできた場合で手数料が10%(2社間ファクタリングの場合)だとすると、手数料10万円を引いて手元に入ってくる資金は90万円となる。

これを1年間繰り返した場合、売掛金1200万円(100万円×12カ月)に対して、年間120万円(年換算で120%)も手数料がとられることになる。

イメージとしては売掛金の前借りであり、しかも手数料が高くとられるため継続的にファクタリングを利用した場合はさらに資金繰りが悪化することが多い。

そのため、弊社ではファクタリングは最後の手段で単発のみの利用をすすめている。

4.ファクタリングの前に検討すること

ファクタリングは手数料が高いため、ファクタリングは最後の手段として残しつつ、資金繰りの改善方法はある。

まだ、行っていない場合は先に取り組んでみてほしい。

4-1.リスケをする

リスケとは銀行の毎月の返済を減らす方法である。

例えば、毎月の返済額が100万円ある場合、ゼロや50万円などの減額をすることができる。

リスケをする際にかかるコストは、借入金額に対して年率4%以内の利息で収まるため、ファクタリングの手数料よりも大幅に安くできる。

リスケについてはこちらの記事「元銀行員が教える!すぐに資金繰りを改善できるリスケジュールという方法」で詳細に説明しているので参考にしてほしい。

4-2.ノンバンクやカードローン・親族に借りる

すでにリスケをしている場合は、ノンバンクや経営者個人でカードローンの借入を検討してみてほしい。

ノンバンクやカードローンの場合の金利は年率14%~18%以内である。

ファクタリングの手数料よりも安いため、リスケの次に検討をした方がいい。

すでに目一杯まで借りてしまっている場合は、親族からの借入を検討してみてほしい。

親族からの借入については、万が一破産してしまった場合に迷惑をかけてしまうので、できればあまりしたくないがファクタリングより金利は安いし、貯金からなら無利子の可能性もある。

4-3.税金・社会保険料を分割で支払う

税金や社会保険料の滞納はしてはいけないが、やむを得ない場合は税務署や年金事務所に分割にて支払い交渉をする。

遅延損害金として年率14.6%程度かかってしまうが、ファクタリングの手数料より安い。

4-4.仕入れ先の支払いを遅らせる

ファクタリングを利用する前に、仕入れ先や外注先などの支払いを遅らせることができないかを検討する。

遅らせることが、できればファクタリングを利用しなくてもすむ可能性がある。

遅らせることによって、仕入れがストップしてしまったり、外注先が仕事をしてくれなくなったりして、事業継続ができなくなってしまう場合はやめておく。

4-5.売掛先へ入金を早める依頼をする

これができれば、そもそもファクタリングは検討する必要はないが、売掛先へダメ元で交渉してみるのもありである。

仲が良く業績のいい売掛先であれば、聞いてくれる可能性はある。

まとめ

ファクタリングは売掛債権の売買契約のため、担保は必要ない。

担保が必要ないため、利便性は高いが、代わりに手数料も高い。

ファクタリングを継続的に利用すると資金繰りがさらに悪化する可能性がある。

そのため、ファクタリングを検討する前に

- リスケをする

- ノンバンク、カードローン、親族に借りる

- 税金、社会保険料の分割払い

- 支払いを遅らせる

- 入金を早める

に取り組んだ方いい。

上記をすべて取り組んでも、資金繰りが回らない場合にファクタリングを利用することをおすすめする。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日