保証協会付き融資をうける前に確認したい保証料の7つのポイント

保証協会付き融資をうけようとしたら別途保証料を取られることがわかった。

でも保証料がいくらかかるのかも分からない。

保証料についてまったくわからない経営者の方も多いと思う。

そこで本日は保証協会の保証料がどのようなものか計算方法も含めご紹介していく。

保証協会付き融資の支援を100件以上行ってきた経験からお伝えしていく。

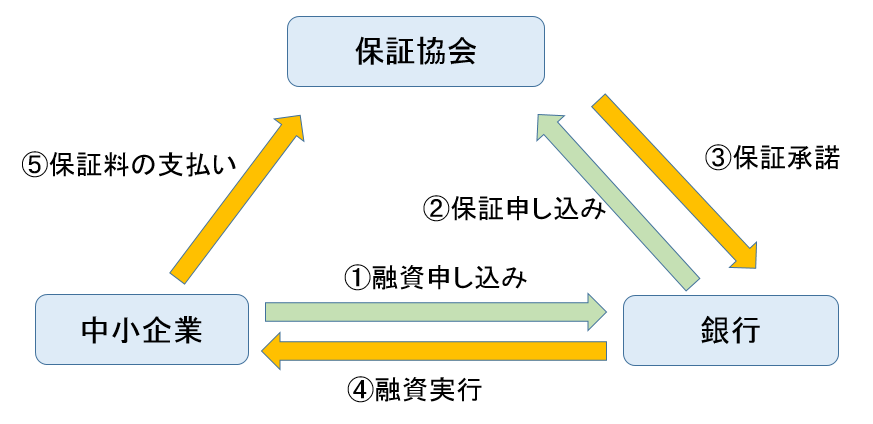

1.保証協会とは

保証協会とは中小企業の資金調達を円滑にするために設立された公的機関である。保証協会は県又は市に設置されている。

保証協会の仕組みは下図のようになる。

保証協会を利用することにより、銀行は融資先が倒産した場合でも保証がしてもらえるため、円滑な資金供給が可能となる。

保証協会は融資の保証をする代わりに保証料を中小企業から徴収する。

保証協会付き融資をうける場合は保証料を支払い融資の保証をしてもらう。

保証料については2章にて詳細にご紹介していく。

2.保証料の仕組み

保証協会付き融資をうけるには保証協会に保証してもらい保証料を支払う必要がある。

ここからは、保証料について詳しくご紹介していく。

2-1.保証料は前払いとなる

保証料は基本的に一括で前払いして支払う。

そのため、保証料を支払う場合は融資実行時に差し引かれる。

例えば、融資金額が1,000万円で保証料が40万円かかる場合は(印紙代等は今回含めない)、

1,000万円―40万円=960万円

となり、融資額の残額は960万円となる。

保証料は融資実行時に前払いし、希望する融資額より保証料の分が少なくなるため、保証料がいくらかかるか把握しておくべきであろう。

2-2. 保証料の計算方法

ここからは保証料の計算方法についてご紹介していく。

保証料の計算式は以下となる。

例えば短期融資で融資金額1,000万円、保証料率1.0%、保証期間6ヶ月の場合

となる。

上の式のように保証料は融資金額、保証料率、保証期間によって変わってくる。

保証料の計算の際に必要となるポイントは

- 融資金額

- 保証料率

- 保証期間

である。

2-3.保証料率は保証料区分によって変わる

保証料率は業績に応じて9段階の区分にわかれる。

一般的には1.90%から0.45%までが多いが、融資制度によっては保証料率2.20%から0.33%の幅がある。

業績が悪ければ保証料率が高くなり、業績が良ければ保証料率は低くなる。

区分1が業績が悪い状態で、右にいくほど業績がいいと評価される。区分9が業績が一番いい状態である。

保証料率の区分は決算内容から算出される。

下図が保証料率の区分である。

保証料率区分はうける融資の制度によっても若干変わってくるため、自社の保証料率区分を把握しておくと計算がしやすくなる。

保証料率区分は銀行から保証協会に確認してもらえば教えてもらうことができる。

2-4.短期融資の保証料

保証料は短期融資と長期融資によって計算方法が変わってくる。

まず、短期融資について説明していく。

短期融資とは1年以内に返済する融資である。

短期融資を一括で返済する場合の保証料の計算式は

となる。

例えば短期融資で融資金額1,000万円、保証料率1.0%(保証料率は1.0%と仮定)、保証期間6ヶ月の場合

短期融資の場合は保証料率が若干高くなったとしても、保証期間が短いため、保証料は比較的少なくて済む。

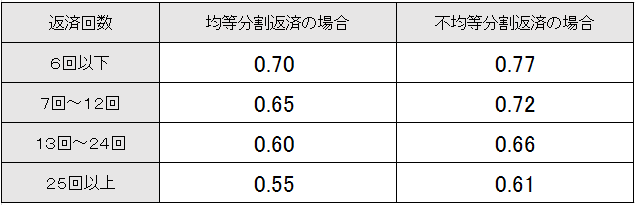

2-5.長期融資の保証料

長期融資とは1年以上の返済となるものをいう。

長期融資の保証料は分割の返済となるため、分割返済回数別係数というものを保証料の計算式に加える。

長期融資の保証料の計算式は

となる。

分割返済回数別係数は上図となる。

ほとんどの場合、毎月均等に返済するため左側の均等分割返済の係数を利用する。

不均等分割返済は最初の数ヶ月は返済をせずに据え置きにする場合などに利用される。

長期融資の返済の場合は25回以上の返済となることが多いため、分割返済回数別係数は0.55を使うことが多い。

例えば長期融資で融資金額1,000万円、保証料率1.0%(保証料率は1.0%と仮定)、保証期間7年の保証料の計算式は

となる。

このように長期融資の場合は分割返済回数別係数をかけて保証料の計算をする。

2-6.途中で完済した場合は保証料が戻ってくることがある

保証料は前払いとなるため、保証期間の間に途中で完済すれば保証料が戻ってくることがある。

ただし、保証料は毎年均等に減っていくものではないため、保証残高が多い1~3年目までの方が保証料の戻りも多くなる。

ただし、無理をして完済する必要はない。

あくまで資金繰りが余裕になって資金が余っている場合に完済を検討するべきである。

2-7.保証料の注意点

ここでは保証料を支払う際の注意点についてご紹介していく。

2-7-1.保証料は融資実行時に引かれる

保証料は分割で支払うこともできるがほとんどが融資実行時に融資額から差し引かれる。

保証料が多い場合、保証料を差し引いた融資額が少なくなるため実際に使える資金が減ってしまうので保証料を差し引いた残額で資金繰りを考えていく必要がある。

2-7-2.設備投資を保証協会付きの融資でうける時は保証料が高くなる

設備投資を保証協会付き融資でうける場合は保証料が高くなる場合があるため注意が必要である。

設備投資の場合、融資金額が大きく保証期間も長くなるため、保証料が高くなりやすい。

例えば店舗をかまえるため、土地と建物で1億円の設備投資を15年で返済する場合、(保証料率は1.0%と仮定)

この事例の場合、設備投資をするのに825万円もの保証料がかかってしまう。

この場合、分割で保証料を支払うという方法もできなくはないが、大型の設備投資をして保証料の金額があまりに大きくなってしまう場合は、資金繰りの負担を減らすために保証協会を利用すべきかを今一度検討する必要がある。

3.保証料を安くする3つの方法

保証協会への保証料は企業としては少しでも安くしたいと思う。

そこで、ここからは保証料を安くする方法をご紹介していく。

3-1.中小企業の会計に関する基本要領を利用する

保証料を安くする方法として一番よく利用されるのが「中小企業の会計に関する基本要領」である。

「中小企業の会計に関する基本要領」とは決算書の信用度を高める書類で顧問の税理士又は会計士に記入してもらう書類である。

「中小企業の会計に関する基本要領」に準拠している中小企業は責任共有制度の融資の場合は保証料を0.1%安くすることができる。

責任共有制度とは保証協会が80%の保証をし、残りの20%を銀行が責任を共有する融資である。

3-2.担保を提供する

保証協会に担保を提供する場合は保証料を0.1%安くすることができる。

これは担保を提供することによって貸倒れの際のリスクを減らすことができるからである。ただし、保証料を安くするために担保を提供するのは本末転倒なのでむやみに担保を提供するべきではない。

3-3.会計参与を設置する

会計参与とは経営者と共同で会計書類を作成する専門家のことである。

会計参与は会社の会計が正しく行われるよう、経営者と共同で会計書類を作成する。

実際の中小企業で会計参与を設置している会社は少ないが、会計参与を設置していれば保証料が0.1%安くなる。

まとめ

保証料とは保証協会付き融資をうける場合に前払いで支払うものである。

保証料は①融資金額②保証料率③保証期間によって変わってくる。

保証料の計算式は

- 一括で返済する短期融資の場合

- 分割で返済する長期融資の場合

となる。

保証協会付き融資をうける際には、ここでご紹介した保証料の計算方法を試してみてほしい。

そうすれば保証料について計算ができるようになる。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日