ファクタリングを利用する前に知っておく譲渡禁止特約について

資金繰りが悪化しているので、ファクタリングを検討している。

ファクタリングを検討しているが、取引先との契約内容で売掛債権の譲渡禁止特約が入っていると ファクタリングは利用できないと聞いた。

そこで、本日はファクタリングを利用する際の、譲渡禁止特約についてご説明していく。

1.譲渡禁止特約とは

売掛先(取引先)との契約書の条項に売掛債権について「譲渡禁止特約」という項目が入っていることがある。

簡単にいうと、「取引で発生した売掛債権について勝手に第三者に譲渡することは禁止します」という内容になる。

大企業との取引や公共工事などの契約時に売掛債権の「譲渡禁止特約」が入っていることが多い。

契約条項に売掛債権の「譲渡禁止特約」が記載されている場合は、基本的にファクタリングをすることはできない。

もし、ファクタリング会社に勝手に譲渡して、その後、売掛先(取引先)に知られた場合は、契約違反をしたことになるため契約が無効になり、取引自体を打ち切られる可能性もある。

そのため、ファクタリングを利用する際は、売掛先(取引先)との契約書に売掛債権の「譲渡禁止特約」が記載されていないかを確認してみてほしい。

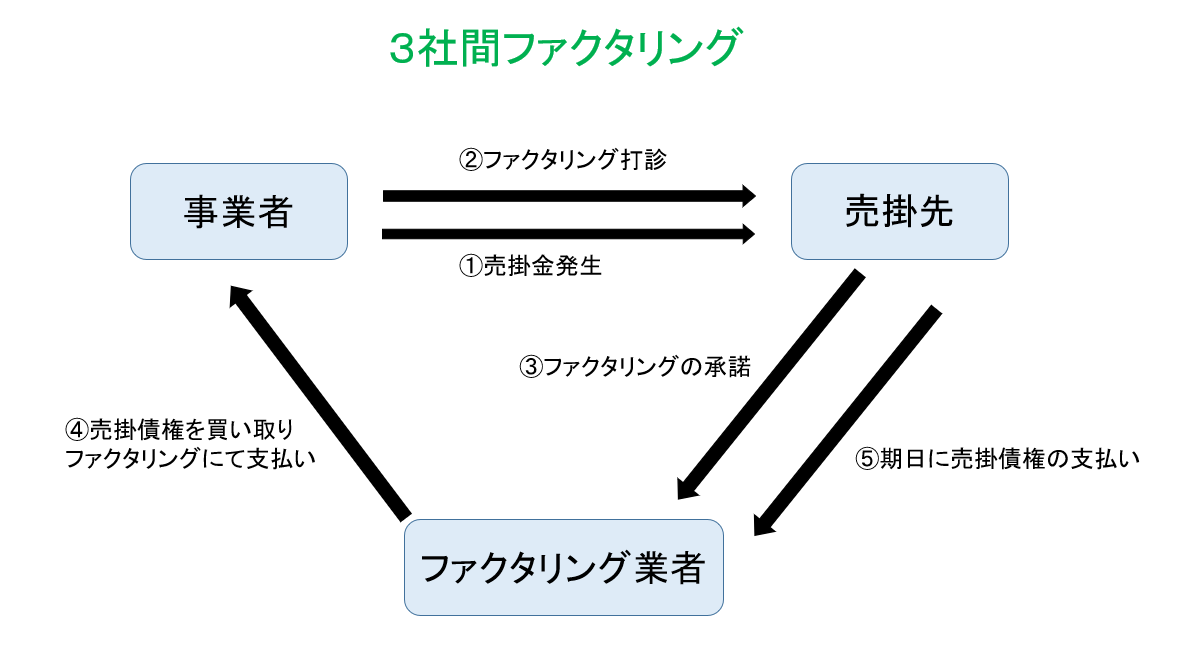

2.3社間ファクタリングなら承諾をもらえればできる可能性がある

では、売掛債権の譲渡禁止特約が契約条項に入っていた場合、ファクタリングはできないのかというと、3社間ファクタリングならできる可能性がある。

3社間ファクタリングとは、事業者、ファクタリング会社、売掛先(取引先)の3社間で行うファクタリングである。

売掛先(取引先)に売掛金の譲渡(売買)を行うことを承諾してもらうことができれば、ファクタリングはできる。

3社間ファクタリングでは、売掛先(取引先)に承諾をもらう必要があるため、取引先に知られたくない場合は、利用することができない。

また、ファクタリング会社は譲渡禁止特約がついた売掛債権は買い取ることはしない。

なぜなら、売掛先(取引先)にファクタリングしていることがわかった場合、売掛債権自体が無効となり、回収できなくなるリスクがあるからだ。

3.民法改正後の譲渡禁止特約の取り扱いについて

2020年4月施行の民法改正で、譲渡禁止特約の場合でも、売掛先(取引先)に承諾を得ずに売掛債権を第三者へ譲渡しても原則、有効とみなす法改正が盛り込まれる。

これは、国が大企業向けの売掛債権を保有している中小企業が資金調達しやすくするのが狙いである。

この法改正が施行されれば、契約条項に売掛債権の「譲渡禁止特約」が記載されていたとしても、売掛先(取引先)の承諾を得ずともファクタリングをすることができる。

ただ、最初のうちはトラブルを避けるためにも、様子を見た方がいい。

また、銀行が売掛債権を担保に融資を行うABLも利用することができる。

2020年4月施行の民法改正は中小企業にとって有利な法律になる可能性がある。

4.ファクタリングは単発で利用する

ファクタリングは審査が早く、通常融資ができない場合でもファクタリングなら資金調達ができることが多いが、代わりに手数料が非常に高い。

3社間ファクタリングは2社間ファクタリングに比べれば手数料は安いが、それでも3社間ファクタリングは1回につき1%~10%程度(年換算12%~120%程度)の手数料がとられる。

一番安い手数料1%~1.5%以内の手数料であれば、ファクタリングを1年継続利用してもノンバンクやカードローン(年利14%~18%)の金利と同等くらいになるが、1回の手数料が2%を超えてくるとノンバンクやカードローンの利息の方が安くなる。

ちなみに2社間ファクタリングは1回の手数料が10%~20%程度(年換算120%~240%程度)が多いので、1年を通して継続利用したら資金繰りが破綻する可能性が高い。

ファクタリングは売掛債権を早期に資金化する方法なので、ファクタリングをした直後は資金繰りは一時的に改善するが、来月以降また苦しくなる。

そのため、ファクタリング後に確実に入金が見込める時以外は安易に利用しない方がいい。

まとめ

譲渡禁止特約とは、売掛債権を第三者に譲渡してはいけないということである。

大企業との契約や公共工事の契約などに盛り込まれていることが多い。

売掛先(取引先)との契約条項に「譲渡禁止特約」が記載されているとファクタリングを利用することはできない。

ただし、3社間ファクタリングで売掛先(取引先)の承諾を得ることが出来た場合は、ファクタリングを利用することができる。

2020年4月以降は民法の改正により、売掛先(取引先)の承諾を得ずにファクタリングを利用することはできるが、トラブルを避けるためにもまずは様子をみた方がいい。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日