リスケをするために必要な経営改善計画書作成の8つのポイント

コロナウイルスの影響で業績が悪化して、銀行へリスケを申込みに行ったら、経営改善計画書を作ってきてくださいと言われた経営者の方も多いであろう。

しかし、経営者の方の多くは経営改善計画書を作ったことがないため、どうやって作成すればいいのかわからない。

そこで本日は、銀行員時代に数多くのリスケを行った元銀行員が、リスケをするために銀行から認めてもらえる経営改善計画書作成のポイントをご説明していく。

弊社が、実際にクライアント様にお伝えしている内容をご説明していく。

1.経営改善計画書とは

経営改善計画書とは文字通り、経営を改善するために作成する事業計画書のことである。

事業再生計画書や経営再建計画書と呼ばれることもある。

では、どのような時に経営改善計画書を作成するのだろうか。

一番多いのが、銀行から求められて経営改善計画書を作成しなければいけない場合だろう。

中小企業の多くは、事業計画書を作成していない。

そのため、銀行から経営改善計画書の作成を求められてもすぐに作成できないのが実状である。

2.リスケをするには経営改善計画書が必要

銀行から経営改善計画書の作成を求められる場合として一番多いケースは、リスケをお願いする時である。

リスケとは銀行の毎月の返済を減額したり、ゼロにできる方法である。

リスケについてはこちらの記事「元銀行員が教える!1ヶ月で資金繰りを改善できるリスケという方法」で詳細に説明しているので参考にしてほしい。

銀行はリスケを認める代わりに、「今後どうやって経営を改善していくのかを経営改善計画書で説明してください」と求めてくる。

経営改善計画書の作り方がいい加減な場合は、リスケを認めても返済ができる見込みがないと判断され、リスケができないこともある。

そのため、リスケをする際は銀行から認めてもらえる経営改善計画書が必要となってくるのである。

3.銀行からリスケを認めてもらえる経営改善計画書を作るポイント

では、ここからはどのような経営改善計画書を作成すれば銀行からリスケを認めてもらえるのかをご説明していく。

3-1.銀行の借入が通常返済にできるように作る

まず、リスケを認めてもらう経営改善計画書を作るには銀行の借入を通常返済にできるようにしなければならない。

特に重要な項目が

- 3年以内に黒字化

- 5年(から10年)以内に債務超過の解消

- 経営改善計画終了後(債務超過解消後)10年以内に借入金返済

の項目を経営改善計画書では満たすことが必要となる。

3年以内に黒字化とは本業での利益を黒字化するということである。

本業の利益は決算書の営業利益を黒字化することである。

銀行の返済は利益から捻出されるため、本業の利益が赤字であれば当然、返済原資はないため、まずは3年以内に黒字化を目指すことが必要である。

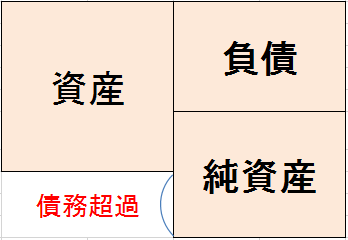

5年(から10年)以内に債務超過の解消とは下図のように負債と純資産が資産を上回っている状態をいう。

債務超過ということは、創業から現在まで赤字が累積しているということである。

そのため、今までの赤字を5年から(10年以内)以内に解消する必要がある。

経営改善計画終了後(債務超過解消後)10年以内に借入金返済とは、経営改善計画書が終了後または債務超過解消後に、借入金を10年以内に返済できる状態にする。

借入金を10年以内に返済できる状態とは、

有利子負債総額/(当期純利益+減価償却費)=10年以内

にするということである。

有利子負債とは、銀行などの金利が発生する借入の事である。

代表者からの借入などは、有利子負債に入れない事がほとんどである。

上記3点の項目を満たすことができれば、銀行は通常返済できる可能性が高いと判断してくれる。

経営改善計画書では上記3点の項目をまず、クリアするように作成する必要がある。

3-2.実現可能性の高いものを作る

経営改善計画書を作る際は、実現可能性が高いものを作ることが重要である。

実現可能性が高いとは簡単にいえば達成できそうかということである。

よくあるケースは、今まで売上が1億円までしか到達したことがない企業が数年で2億円や3億円などの売上目標を立てた経営改善計画書は銀行からみると、実現可能性が低いと思われることが多い。

売上目標は確かな数字の根拠を持って、売上計画を立てなければ実現可能性が高いとはいえない。

明らかに達成不可能な経営改善計画書を作成しても、リスケは認められない。

ちなみに、経営改善計画書を提出したあとは、随時銀行に経営改善計画書の進捗状況の報告義務がある。

その際、経営改善計画書の売上目標や利益目標などの目標は80%を到達していなければ、不良債権として処理され金利などを上げられてしまう場合があるので、経営改善計画書は実現可能性が高いものを作るべきである。

3-3.数字は根拠を明確にして作る

経営改善計画書を作成する際の数値目標は、売上目標や経費削減目標などあるが、それらは根拠を明確にして作成しなければいけない。

よくあるケースは、経営改善計画書での売上目標が1000万円伸びる計画であるが、なぜ1000万円売上が伸びるのか具体的に説明できないことがある。

売上を伸ばすために客数をどれだけ増加させれば売上目標に到達できるのか、または客単価をどれだけ上げることができれば売上目標に到達できるのかなどを経営改善計画書で示すことができれば、数字に対しての根拠の説明はできるであろう。

3-4.売上計画は過度に上げ過ぎない

銀行から認めてもらいやすい経営改善計画書の売上計画は、過度に高すぎないことが重要である。

3-1と3-2と似ている部分もあるが、一般的に売上を急激に伸ばすのは難しい。

私の経験からみても売上を増加させる施策を行ったとしても、成果が出るまで最低でも半年程度の期間を要する場合が多い。

経営改善計画書を作成する場合は5年程度の計画を作成することが多く、1年目から一気に売上が上がる計画は実現可能性が乏しいため、あくまでも保守的に作成する方が銀行からは認めてもらいやすくなる。

そのため、売上目標は過度に上げ過ぎない方がいいだろう。

3-5.役員報酬を下げる

銀行から経営改善計画書について認めてもらうためには、役員報酬を下げる必要がある。

その理由としては、銀行は返済を減らして痛みを伴っているのに、経営者やその他役員が高額な役員報酬をとり続けることを銀行は許さないからである。

役員は経営悪化の責任をとるため、役員報酬は生活できるギリギリの金額まで落とすことが必要である。

役員報酬を下げることは経営改善をしていく中で、銀行から一番初めに求められる項目のため、しっかりと経営改善計画書に盛り込む必要がある。

3-6.経費を削減する

経営改善計画書では、役員報酬以外にも経費削減策を盛り込む必要がある。

経費の削減は決算書の中で金額が多いものから、削減できるものを検討していく。

経費削減の中で、最も効果が大きいのが固定費の削減である。

固定費とは売上の増減に関わらず、毎月固定でかかる費用である。

例えば、家賃や人件費などがある。

経費の削減は、一番実現可能性が高い項目である。

売上目標はズレることはよくあるが、経費の削減については実行すればあまり目標とズレることはないからである。

そのため、経費削減の項目を特に重視してみている銀行も多い。

3-7.経営が悪化した原因を明確にし、原因を解決できるものを作る

銀行から認めてもらいやすい経営改善計画書は、経営が悪化した原因とその原因が解決できる内容が盛り込まれているものである。

経営が悪化するには、必ずどこかに原因がある。

そのため、まずは「なぜ経営が悪化したのか」を把握することが重要となる。

経営が悪化する原因は主に外部環境と内部環境の2つの原因がある

例えば、外部環境ではコロナウイルスの影響で大幅に売上が減少してしまった場合や、仕入れ単価が高騰してしまった場合や、過剰な競争で価格競争が激化してしまった場合などがある。

内部環境では、過剰な設備投資や経営者の放漫経営などがあげられる。

これら外部環境と内部環境を整理し、経営が悪化した原因を明確にし、その原因を解決できる内容を盛り込むことによって銀行から認めてもらいやすい経営改善計画書ができる。

3-8.行動計画を盛り込む

銀行から認めてもらいやすい経営改善計画書は、行動計画を必ずいれる必要がある。

よくあるケースが仕入単価を下げるために、新たな仕入先の開拓をするという施策が経営改善計画書に書かれているが、誰が、何を、いつまでに行うのかの行動計画が明確に書かれていない場合がある。

そのため、会社の戦略を決めて施策を考えたら、必ず誰が、何を、いつまでに行うのかの行動計画を盛り込むことが必要である。

行動計画を盛り込むことによって具体性が増すため、銀行からも認めてもらいやすい経営改善計画書ができる。

まとめ

経営改善計画書とは、経営が悪化した際に経営を改善するために作成する事業計画である。

銀行にリスケをお願いする場合は、経営改善計画書が必要となる。

銀行から経営改善計画書の内容を認めてもらうことができれば、リスケを実行してもらえる。

銀行から認められやすい経営改善計画書のポイントとしては

- 銀行の借入が通常返済にできるように作る

- 実現可能性の高いものを作る

- 数字は根拠を明確にして作る

- 売上計画は過度に上げ過ぎない

- 役員報酬を下げる

- 経費を削減する

- 経営が悪化した原因を明確にし、原因を解決できるものを作る

- 行動計画を盛り込む

となる。

これらの内容を盛り込むことによって、銀行から経営改善計画書の内容を認めてもらいやすくなり、リスケができる可能性は格段にあがるであろう。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日