元銀行員が教える!すぐに資金繰りを改善できるリスケジュールという方法

今、コロナウイルスの影響により売上が激減し、資金繰りが厳しくなっている企業も多い。

さらに銀行から融資を断られ、会社の資金繰りがショートする可能性もある。

そんな時、すぐに資金繰りを改善させるリスケジュール(リスケ)という方法がある。

今回は、元銀行員がリスケについてご説明していく。

リスケの専門店である弊社が、クライアント様に実際にお伝えしていることをご紹介していく。

1. リスケ(リスケジュール)とは

リスケとは、リスケジュールの略で銀行や信用金庫への毎月の返済をゼロ円にしたり減額したりできる方法である。

リスケの一番のメリットは、毎月の返済額が軽減されることだ。

例えば、会社の借入金が1億円あり、毎月の返済額が100万円の場合、銀行への毎月の返済額を50万円やゼロにすることができる。

毎月の返済額をゼロにできれば、毎月返済していた100万円が会社に残り、支出が減るため資金繰りは改善される。

2.リスケのデメリット

リスケには毎月の返済額を軽減できるという大きなメリットがあるが、デメリットもある。

ここからは、リスケのデメリットをご説明していく。

2-1.リスケ中は追加融資が難しくなる

リスケの期間中は、返済が通常通りできないということなので基本的には新規の融資はうけづらくなる。

銀行としては、リスケをすると融資をだしづらくなるため、手形割引も断られる場合がある。

ただし、最近はリスケ後でも手形割引の融資をうけられるケースもあるため、リスケについて過度に臆病にならないでいただきたい。

また、リスケをした銀行で手形割引を断られても、リスケをしていない他の銀行で手形割引の枠を作っておけば、融資をうけられる事もある。

2-2.利息は支払わなければいけない

リスケをすれば毎月の返済額を減らすことはできるが、銀行への利息分は支払わなければいけない。

通常、元金を返済していけば銀行への利息も元金が減った分だけ減少していく。

最近は、銀行金利は低金利のため、利息分だけを支払いしても資金繰りは改善される。

2-3.金利の引き上げを要求される場合がある

リスケをした場合、金利の引き上げを銀行から要求される場合がある。

引き上げ幅は、0.1%から0.2%程度が多い。

例えば当初の金利が1.5%の場合、リスケをするなら金利を1.7%に上げさせてほしいという具合だ。

ただし、当初の金利が固定金利の場合は、契約期間同じ金利が適用されるため、リスケをしても金利は変わらない。

銀行が金利の引き上げを行う理由は、リスケした会社は倒産する確率が高いと判断され、銀行側がリスクに見合う金利をもらうためである。

また、一度金利を引き上げられた場合は、リスケを解消した後も引き上げられた金利のまま返済していくことになる。

そのため、簡単に金利引き上げを承諾してはいけない。

しっかりと交渉する事が必要となる。

リスケの交渉方法に関しては、「リスケを成功させるために知っておくべき5つの交渉術」で詳細にご説明しているので、参考にしていただきたい

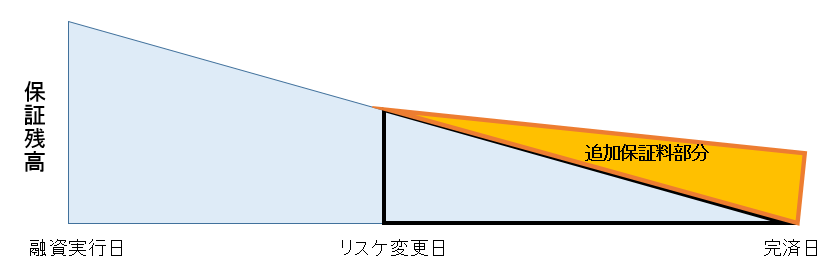

2-4.保証協会の融資をリスケすると保証料がとられる

保証協会の融資をリスケをすると、追加の保証料が別途とられる。

保証料については現在の借入残高、リスケする期間によって変わってくる。

下図のようにリスケ変更日以降の追加の保証料がかかる。

保証残高(借入残高)はリスケをすることにより当初の契約通り減っていかなくなるため、追加の保証料がかかることになる。

ただし、追加の保証料を払っても資金繰りが改善される。

リスケの際の保証料が気になる場合は、こちら「リスケをする際にかかる保証料の金額」でご説明しているため、参考にしていただきたい。

3.リスケをする手順

ここからはリスケをする手順について具体的にご説明していく。

3-1.リスケに必要な書類

まず、リスケをするには銀行に自社の業況を説明して納得してもらう必要がある。

そのために以下の3点の書類は必ず必要になってくる。

①直近の試算表

試算表は、現状でどのくらい売上が減少したのか、またはどのくらい赤字がでているのかを、銀行側が把握するために必要となる。

試算表については税理士に依頼して一番直近のものを用意しましょう。

②資金繰り表

資金繰り表とは会社の資金の流れを表した書類である。

今後6ヶ月程度の資金繰り表を作成することにより、いつ会社の資金が尽きるのかが予測できる。

下図が資金繰り表の例である。

資金繰り表の作り方については「初心者でも1日で資金繰り表の作り方がわかる6つの手順」を参考にしていただきたい。

銀行が資金繰り表を見るポイントは、

- このまま銀行返済を続けるといつ会社の資金が尽きるのか

- 銀行返済をとめることによって会社の資金が尽きるのを回避できるのか

ということである。

今後6ヶ月程度の資金繰り表を作成し、リスケをすれば倒産を回避できることを説明することが必要である。

③経営改善計画書

経営改善計画書とは、どのように経営を改善していくかを示した書類だ。

銀行としては返済を止める条件として、今後どのように返済を再開していくつもりなのかを知りたいのである。

リスケを認めてもらうためには、経営改善計画書が必要である。

経営改善計画書を作る上で、明らかに達成できない売上目標や利益目標で作成しないことだ。

明らかに達成できなさそうな計画については、銀行がリスケを認めない場合もあるので注意が必要である。

そのため、売上や経費の計画は厳しめに見積もるくらいでちょうどいいだろう。

経営改善計画書についてはこちらの記事「リスケをするために必要な経営改善計画書作成の8つのポイント」で説明しているので参考にしてほしい。

試算表、資金繰り表、経営改善計画書の用意ができたら次は銀行に交渉に行く。

3-2.銀行と交渉する

資料の準備ができたら、次は銀行に交渉しにいく。

そこで相談する内容としては、

①返済が苦しい理由 (試算表で説明)

②返済金額をいくらまで減らしたいのか (資金繰り表で説明)

③いつから返済金額を減らしたいのか (資金繰り表で説明)

④今後どのように返済していくのか (経営改善計画書で説明)

以上の4点だ。

これらを、カッコ内の資料を元にして、銀行員に説明していくとスムーズに話が進むだろう。

ここでの注意点としては、リスケをする際に交渉しにいく順番としてはまずメインバンクに相談することだ。

メインバンクの定義は、一番借入額が多い銀行を指す。

メインバンクに相談した後は、借入があるすべての金融機関に相談する。

メインバンク以外の銀行から相談してしまうと「メインバンクが了承するならリスケを実行します」と言われるため、必ずメインバンクから相談する必要がある。

4.リスケジュール時の注意点

ここからはリスケをする際の注意点についてご説明していく。

注意点を無視するとリスケに応じてもらえないことがあるため、しっかりと確認していただきたい。

4-1.すべての金融機関を同時にリスケする

リスケをする場合には、借入のある金融機関すべて同時に行わなければいけない。

なぜなら、一方の金融機関はリスケをして、もう一方の金融機関はリスケをしなかった場合、金融機関同士で不平等になるからだ。

これを無視すると、リスケを認めてもらえなくなるだけではなく、その金融機関との関係も悪化するため、注意が必要である。

4-2.按分により返済額を決定する

リスケの際に、返済を少額でもする場合は注意が必要である。

なぜなら、返済額は各金融機関の融資の按分によって決められるからだ。

リスケにおける融資の按分とは、金融機関ごとの借入残高に応じて返済額を決める方法である。

これを金融機関の専門用語で、「残高プロラタ」と言う。

もう、一つ融資の保全率に対して按分される「信用プロラタ」というものもあるのでご興味がある方は、こちらの「リスケをするために必要なプロラタ返済の4つのポイント」詳細にご説明しているので

借入残高が一番多いメインバンクは多く融資をしているので、その分返済も多くしてもらえるとの理由である。

以下は、リスケをする前の返済額が毎月50万円から、毎月10万円に減額したリスケの場合についてである。

按分の事例

A銀行(メインバンク)借入3,000万円

B銀行(サブバンク) 借入2,000万円

借入合計 5,000万円

リスケ後の毎月返済額 毎月10万円

この場合、A銀行は借入合計5,000万円に対して3,000万円借入がある

ため10万円の返済のうちの60%(3,000万円/5,000万円)、つまり毎月6万円返済する。

一方でB銀行の場合は、借入合計5,000万円に対して2,000万円借入があるため、10万円の返済のうちの40%(2,000万円/5,000万円)、つまり毎月4万円を返済する。

以上が按分による返済の例である。

返済を少額でもする場合は、経営者が自由に各金融機関への返済額を決められるのではなく、借入の按分に応じて金融機関への返済額が決まるので注意が必要だ。

初めてリスケをする際は返済額ゼロから交渉することをおすすめしている。

それは、リスケをした場合は返済額を増やすのは銀行は簡単に認めてくれるが、現状の返済額を減らす交渉は難しくなるからである。

そのため、初めてリスケをする場合は返済額ゼロからスタートし、業績の回復と共に返済額を増額していくことがいいだろう。

4-3.期間は6ヶ月に設定する

リスケをする場合は6ヶ月単位で見直すのが通常である。

銀行は業績が回復したら、できるだけ早く通常返済に戻したいため6ヶ月単位での見直しをする。

そのため、1年のリスケはあまり承認してもらえない。

また、保証協会を利用して借入しているものを1年リスケすると、1年分の追加保証料が必要になる。

リスケに際しての追加保証料の金額は借入金額にもよるが、1年分の保証料を一括で前払いすると資金繰りを圧迫する可能性もあるため、6ヶ月分の保証料を支払う方が現金の支出が少なく済む。

そのため、リスケの期間は6ヶ月単位で見直した方がいいだろう。

4-4.実行までに1ヶ月程度かかる

リスケジュールをするには最低でも1ヶ月程度かかると思っておいていいだろう。

1ヶ月程度時間がかかる理由は金融機関側も書類を作成しないといけないためである。

そのため資金繰りがギリギリになる前にリスケの依頼をする必要がある。

リスケの実行は返済日に合わせて行うため、例えば返済日が月末でリスケの依頼を20日にした場合、実行日は来月の月末になる可能性がある。

4-5.リスケの手数料がかかる

リスケをすると保証協会の保証料とは別にリスケの手数料がかかる。

手数料は銀行ごとに違うが、借入の本数によって1本あたり5千円~1万円程度かかる。

以前は手数料がかからなかったが、銀行のマイナス金利の影響で収益が悪化したことで、リスケの手数料をここ数年でとるようになった。

手数料については、金融機関によって金額の差があるため、取引のある金融機関のホームページでご確認いただきたい。

まとめ

コロナウイルスによって売上が激減して、銀行から融資を断られた時はリスケが効果的である。

リスケを実行することにより、銀行への毎月の返済額を減らすことができるため、資金繰りは改善する。

ここで紹介しているリスケの方法を実践していただければ、銀行との交渉がスムーズにいき、リスケを承諾してもらいやすくなる。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日