日本政策金融公庫のコロナ融資の流れについて

新型コロナウイルスによって、売上が減少し資金繰りが悪化している中小企業の方も多い。

このままでは、資金繰りがショートしてしまう中小企業もおおいだろう。

そこで、本日は日本政策金融公庫のコロナウイルスの無利子の融資制度についてご説明していく。

元銀行員の代表が、実際にクライアント様にご説明している内容をもとにご説明していく。

1. 新型コロナウイルス感染症特別貸付 の制度概要

まず、日本政策金融公庫の新型コロナウイルス感染症特別貸付(以下、「コロナ融資」という。)についてご説明していく。

1-1.融資対象者

新型コロナウイルス感染症の影響により、一時的な業況の悪化による中小企業の方で、中長期的に業況が回復して発展が見込まれる以下の中小企業となる。

<一般的な中小企業又は個人事業主の方>

要件①最近1カ月の売上高が、前年または前々年の同期と比べて5%以上減少していること

例)令和2年5月の売上と令和元年5月の売上又は平成30年5月の売上を比べて売上が5%以上減少

<開業して間もない中小企業又は個人事業主の方>

要件②業歴が3カ月以上1年1カ月未満の場合は最近1カ月の売上が、下記のいずれかと比べて5%以上減少していること。

日本政策金融公庫のコロナ融資を利用できるのは、売上が5%以上減少している方が対象となるので、コロナウイルスの影響をうけている中小企業や個人事業主の方は、当てはまっていることが多い。

1-2.資金使途

融資の使い道としては、運転資金又は設備資金に利用することができる。

ただ、運転資金の利用が大半だと思うので、ほとんどの方は運転資金に利用される。

設備資金も利用できるが、どうしても営業に必要な設備以外は、運転資金として申請した方がいい。

あと、今回の日本政策金融公庫のコロナ融資については、他の銀行の融資と借り換えはしてはいけない。

万が一、他の銀行の融資と借り換えをしてしまって、再度日本政策金融公庫に借入を申し込みをしても融資の審査が通らない可能性が高くなりますので、借り換えの資金には利用してはいけない。

1-3.融資限度額

別枠で6000万円まで利用することができる。

ただ、注意点としては、事業規模により、融資金額は決まってきますのですべての企業が6000万円まで融資をうけられるわけではない。

運転資金の融資額でいうと、だいたい毎月の固定費の3カ月~6カ月程度の融資をうけられている事業者が多い。

1-4.返済期間

返済期間は運転資金の場合は15年以内、設備資金の場合は20年以内となる。

今回の、日本政策金融公庫のコロナ融資の最も特徴的なのが、返済期間の長さである。

運転資金の15年返済は、民間金融機関の無利子のコロナ融資は10年が最長なので、この返済期間の長さは日本政策金融公庫のコロナ融資の大きな特徴である。

また、据置期間も最大5年以内ある。

据置期間とは、一定の期間は、元金の支払いをしなくてもいいため、据置期間を活用した方がいいだろう。

据置期間はだいたい、1年程度の据置期間が多いが、1年以上にできる場合もある。

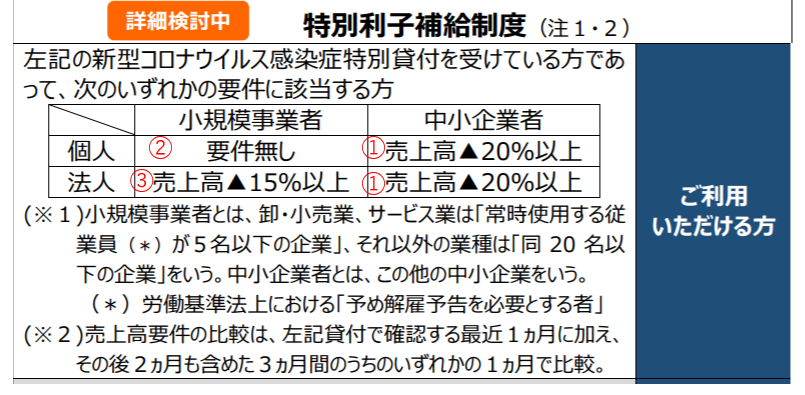

1-5.金利

下図が無利子対象の事業者についてである。

①~③までで下図に番号をつけている。

①従業員数が 5人以上(卸業、小売業、サービス業)、それ以外の業種の方は20名以上の 中小企業の法人の場合は、売上が20%以上減少が要件となる。

②個人事業主の方について、従業員数が、5人以下(卸業、小売業、サービス業)、それ以外の業種の方は従業員数20名以下で、売上減少の要件はなく無利子となる。つまり、この制度が使える従業員数が少ない個人事業主の方は無利子で利用できる。

③は簡単にいうと従業員数が②の条件と同じ法人の場合である。この場合は、売上が15%以上減少が要件となる。

金利についてですが、無利子融資となっているが、無利子なのは3000万円までの3年間のみである。

なので3年経過後は、利息は発生する。

3000万円を超える借入分については無利子ではない。

また、3年間の無利子期間についても、先に利子を支払ってその後、申請をして、利子分の還付をうけるという仕組みとなる。

令和2年5月1日現在 の災害貸付の基準金利は、1.36%なので、そこから▲0.9%されるため、初めは0.46%の金利を先に支払うこととなる。

3年経過後の金利はその時の災害貸付の基準金利となる。

2.お申し込みに必要な書類

ここからは、日本政策金融公庫のコロナ融資を申し込みするのに、必要な書類をご説明していく。

< 必要書類の一覧 >

- 借入申込書

- 新型コロナウイルス感染症の影響による売上減少の申告書

- 2期分の決算書又は確定申告書

- ご商売の概要

- 運転免許証

- 許認可のコピー(必要な業種のみ)

- 登記簿謄本(法人のみ)

あと、今後の事業計画書を一緒に提出すると、今後のコロナ対策がわかりやすくなり説得力が増すため審査に通る可能性が上がる。

必要書類については、日本政策金融公庫のホームページからご確認ください。

3.融資実行までの流れ

2の必要書類を出して、どのような流れになるのかというと、

①郵送か電話で面談の日程と追加の必要書類の依頼が来る

(通常は2週間程度だが、公庫の込み具合によっては長いと1カ月以上かかる)

②追加の書類を揃えて面談をする(1時間以内)

③融資可否の結果(1週間程度)

④融資審査が通ったら、契約書が郵送で届く(③とほぼ同時に発送)

⑤契約書に記入して、返送

(契約書が先方に到着してから3営業日程度で入金される)

となる。

②の追加の書類としては、事業の通帳と個人の通帳などを持参していく。

まとめ

日本政策金融公庫のコロナ融資は、銀行の無利子融資よりも返済期間が15年と非常に長いので私は、現時点では一番いい融資制度だと思っている。

融資の申し込みが殺到しており、審査に時間がかかっている印象がある。

なので、民間金融機関のコロナ融資と同時進行で行っていくのも一つの手である。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日