リスケ中に融資をうけるために必要な3つのこと

銀行から融資をうけたいが、リスケをしているため銀行から融資をうけられるかわからない。

受注は確保できているが、売上代金の入金は納品してからしか入ってこないため、自社で仕入れ代金や外注先の支払いを先に立て替えしなければならない。

そんな場合にリスケ中に融資をうけられる場合についてご説明していく。

弊社が実際にクライアント様にお伝えしている内容をご説明していく。

1.リスケ中の融資について

まず、リスケ中の融資について銀行の基本的な姿勢をご説明していく。

銀行はリスケ中の融資先については、基本的に長期の運転資金の新規融資はしない。

それはなぜかというと、現在リスケ中で返済ができていないのに新たに融資しても毎月の返済ができないと銀行はみるからである。

これは、銀行が返済をきちんとできるかということを融資審査で重視しているためである。

そのため、リスケ中の長期の運転資金の新規融資を基本的に行わないのである。

逆に言えば返済ができる可能性が高いものについては、融資をうけられる可能性があるということである。

2.リスケ中に融資をうけられる場合

では、どのような場合にリスケ中に融資がうけられるのか。

銀行がリスケ中でも融資をしてくれる場合があるのは、短期の運転資金の融資の場合である。

ここからはリスケ中でも融資がうけられる可能性がある短期の運転資金についてご説明していく。

2-1.手形貸付の場合

リスケ中でも融資がうけられる場合の一つが、短期の運転資金としての手形貸付である。

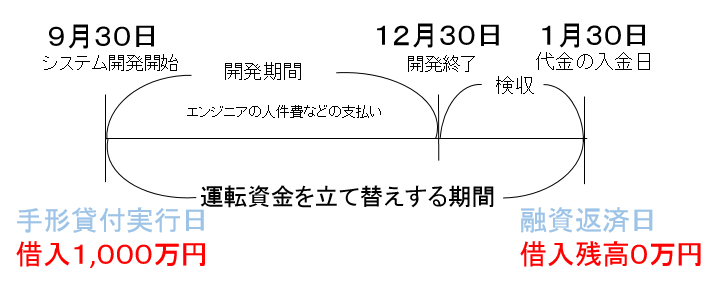

手形貸付とは売上代金が入ってくるまでの仕入れや外注先への支払いを立て替えるために融資をうける方法である。

このような場合に、リスケ中でも短期の運転資金として手形貸付で融資をうけられる場合がある。

下図はIT企業の事例であるが、リスケをしている時でも開発案件がある時は開発期間中のエンジニアの人件費や外注先の支払いなど、代金が入ってくるまでの期間を手形貸付で融資をうけられる場合がある。

なぜ、短期の運転資金の手形貸付がリスケ中でも融資をうけられる場合があるのかというと、手形貸付はすでに受注が決まっており、入金も決まっているため、入金されたお金で返済ができる可能性が高いからである。

銀行は返済ができるかを重視しているため、受注があり代金の入金が確実の場合は、リスケ中でも手形貸付で融資がうけられる場合がある。

2-2.手形割引の場合

リスケ中でも融資がうけられる場合の二つ目が、こちらも短期の運転資金の融資に利用される手形割引という融資方法である。

手形割引とは取引先から回ってきた手形を銀行に担保にいれて融資をうける方法である。

手形割引をすることにより、早期に現金化することができる。

手形割引の良いところは手形の振出先が倒産しない限りは、手形の決済日に確実に返済ができることである。

そのため、手形割引の場合は返済ができる可能性が高いものとしてリスケ中でも融資をうけられる場合がある。

ただし、手形の振出先の財務内容などが悪い場合や銀行によっては手形割引もしてくれない場合もある。

3.リスケ中に融資をうけるための前提条件

銀行からリスケ中に融資をうけるための前提条件として、税金と社会保険料の滞納がないことである。

これらを滞納している場合、新規の融資は手形貸付や手形割引であってもうけることができない。

その理由は税金や社会保険料を滞納していると保証協会の承諾が得られないからである。

通常、リスケをしている場合の新規融資は保証協会付き融資を利用する。

保証協会付き融資を利用するには税金や社会保険料をきちんと納付していることが必要になるため、滞納している場合は銀行も融資をしないのである。

リスケ中でも融資がうけられるようになるには、税金や社会保険料は最低限納付していることが条件である。

税金や社会保険料を滞納していて、融資をうけられない場合はこちらの記事「経営者のための税金滞納をして融資がうけられない時の4つの対処法」を参考にしてほしい。

まとめ

リスケ中の融資については各銀行とも非常に慎重な対応となる。

必ずしも、融資がうけられるという保証はないが、リスケ中に融資をうけられる場合があるのは、返済ができる可能性が高い短期の運転資金の手形貸付と手形割引である。

融資をうけるための最低限必要な条件としては、税金と社会保険料をきちんと納付していることである。

これらを満たした上で後は、個々の銀行の判断となる。

ただ、ひとつ言えることはリスケ中でも100%融資がうけられないわけではないため、最後まで諦めずに交渉をすることが重要である。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日