リスケを正常化するために必要な2つの方法

数年前から業績が悪化したため、銀行への返済が厳しくなりリスケをしてもらっている。

売上は少しずつ回復し返済も半分程度できるようになったが、ピーク時の売上には程遠いためリスケを銀行に継続していただいている。

しかし、リスケ中との理由で金利は徐々に高くなっていった。

金利が上がることにより銀行への支払利息とリスケ延長時にかかる保証料が負担となっているため、リスケの正常化ができれば資金繰りが楽になる。

そこで本日はリスケを正常化する方法についてお伝えしていく。

弊社が実際にクライアント様にお伝えしている内容をご説明していく。

1.リスケを正常化する方法

それではリスケを正常化する方法についてご説明していく。

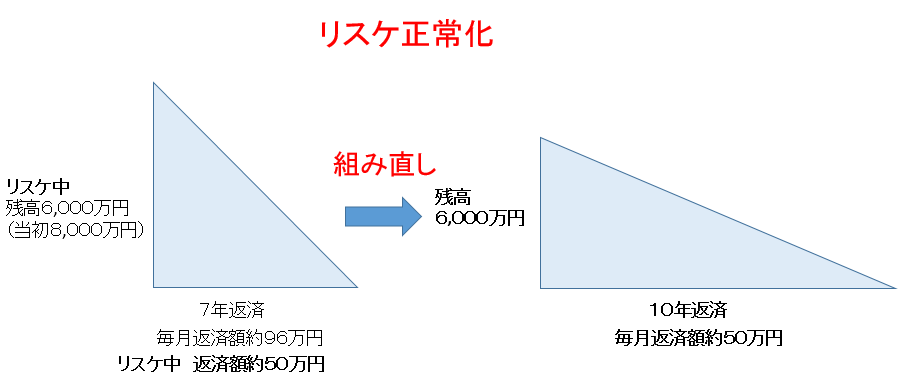

1-1.メインバンクに返済期間を組み直してもらう

まずは、現在リスケをしているメインバンクに返済期間を組み直してもらう方法である。

例えば下図のようにリスケしている借入分の返済期間が7年のものを10年に組み直してもらう方法である。

返済期間を10年に組み直してもらうことで、毎月の返済額を減らすことができ且つリスケの正常化をすることができる。

ただし、10年でリスケの借入を組み直すことができたとしても、毎月の返済額を捻出することができない場合は、その後の資金繰りの悪化を招く可能性がある。

上記の例ではリスケ中の返済額50万円を変えずにリスケを正常化に戻すパターンである。

10年返済に組み直した場合と現在の返済額が同じくらいにならなければ資金繰りは再度厳しくなる可能性がある。

正常化の目安としては月次の試算表の当期純利益(減価償却費はプラスする)が10年返済に組み直した場合の毎月返済額と同じくらい出ていることである。

この方法は7年返済を10年返済に組み直す方法なので、当初から10年返済になっている場合はこの方法は利用できない。

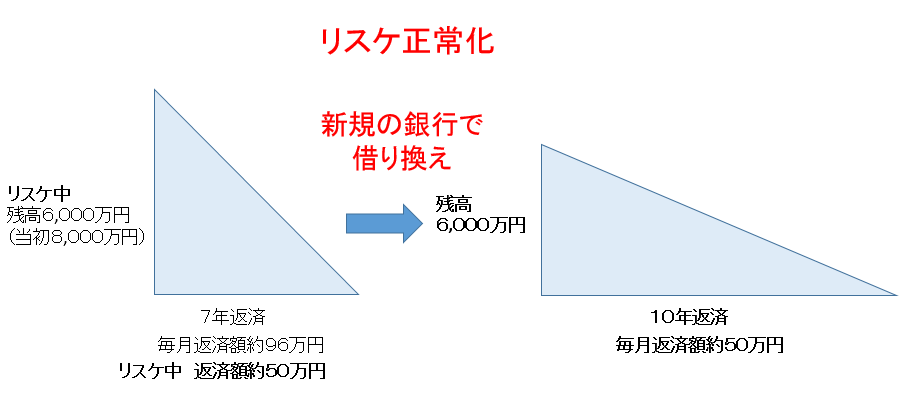

1-2.新規の銀行で借り換えをする

もしメインバンクが返済期間を組み直してくれない場合は、新規の銀行での借り換えを検討する。

これは1-1のメインバンクに返済期間を組み直してもらう方法と仕組みとしては同じである。

例えば下図のように7年返済でリスケしていた場合は10年で新規の銀行で借り換えをし、リスケの正常化を図るのである。

新規の銀行がリスケを正常化して借り換えしてくれる最低条件としては

- 業績が回復していて再度リスケになる可能性が限りなく低い

- 保証協会が借り換えを認めてもらえる

- 税金と社会保険料に滞納がない

ことである。

新規の銀行が上記の条件を満たしていると判断されればリスケの正常化ができる可能性が高くなる。

新規の銀行は借り換えをして再度リスケになることは絶対に避けたいため、慎重な見方をする。

一番のポイントは借り換えをしても再度リスケをしないと新規の銀行に認めてもらうことである。

2.リスケの正常化が現状できない場合

では、メインバンクも新規の銀行もリスケの正常化を断られてしまった場合はどのようにすればいいのか。

その場合はまず断られた理由を確認する。

断られた理由が「業績が完全に回復しているとは思えない」もしくは「保証協会がもう少し様子をみたいと言っている」などであれば、リスケの借入の返済を10年以内でできることを目指す。

例えばリスケの借入分が8000万円ある場合は、決算書の当期純利益+減価償却費で800万円を目指す。

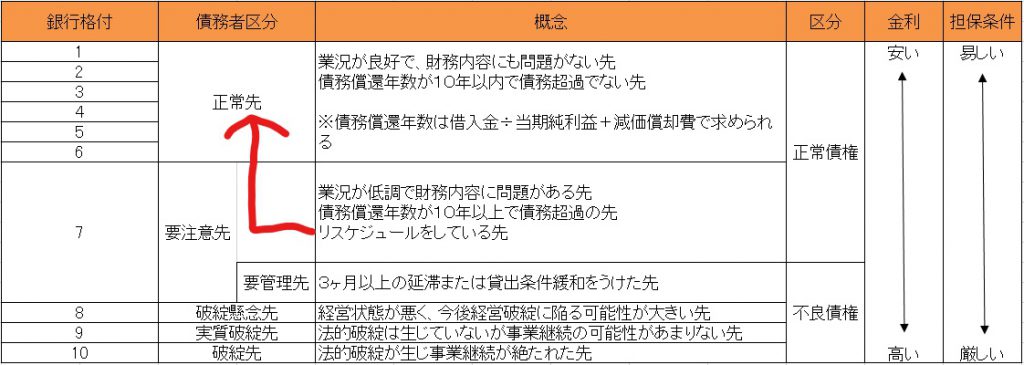

なぜ10年以内なのかというと金融機関の中小企業の評価方法の一つに格付というものがあるが、格付けの中の融資を積極的に行う方針である正常先の条件が借入の返済期間が10年以内となっていることだからである。

リスケ中の場合、要注意先という評価をされている場合が多いので、正常先を目指すことによってリスケを正常化する可能性を高めることができる。

リスケを正常化するための条件は

返済を10年以内にするためには売上、利益を増やさなければいけない。

リスケ中の売上、利益を伸ばす方法については今後詳細な記事を書いていく。

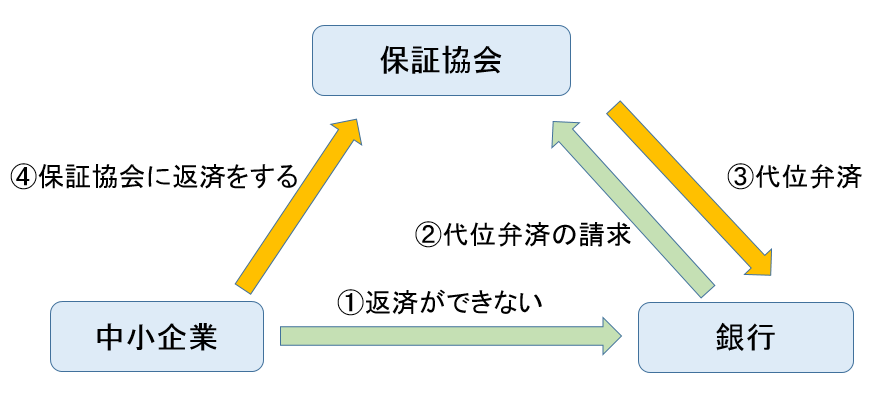

3.代位弁済

リスケ中から脱却できない場合で銀行への金利も払えなくなった場合は代位弁済というものになる。

代位弁済とは下図のように銀行から保証協会に債権が移ることである。

代位弁済のメリットとしては銀行への金利の支払いがなくなることとリスケの更新の際の保証料がとられないことである。

デメリットとしては担保に入れている自宅があれば売却をしなければいけなくなる。

リスケ中で担保に入れているものがなければ代位弁済という選択もありである。

代位弁済をすることで銀行への金利の支払いとリスケの更新の際の保証料がとられないため資金繰りは改善するからである。

ただ代位弁済は最後の手段であり、まず目指すのは業績を改善させることである。

突き詰めると売上・利益を回復させなければリスケを正常化することはできない。

まとめ

リスケを正常化するための方法は

- メインバンクに返済期間を組み直してもらう

- 新規の銀行で借り換えをする

である。

現状、リスケの正常化を断られた場合は

を目指すことによって、将来的にリスケの正常化の可能性が高まる。

田烏武

最新記事 by 田烏武 (全て見る)

- 銀行員が御社に来なくなる3つの理由 - 2021年6月10日

- 無利子融資の期限はいつまでなのか? - 2021年6月7日

- 経営者が知っておくべき銀行の貸し渋りについて - 2021年6月1日